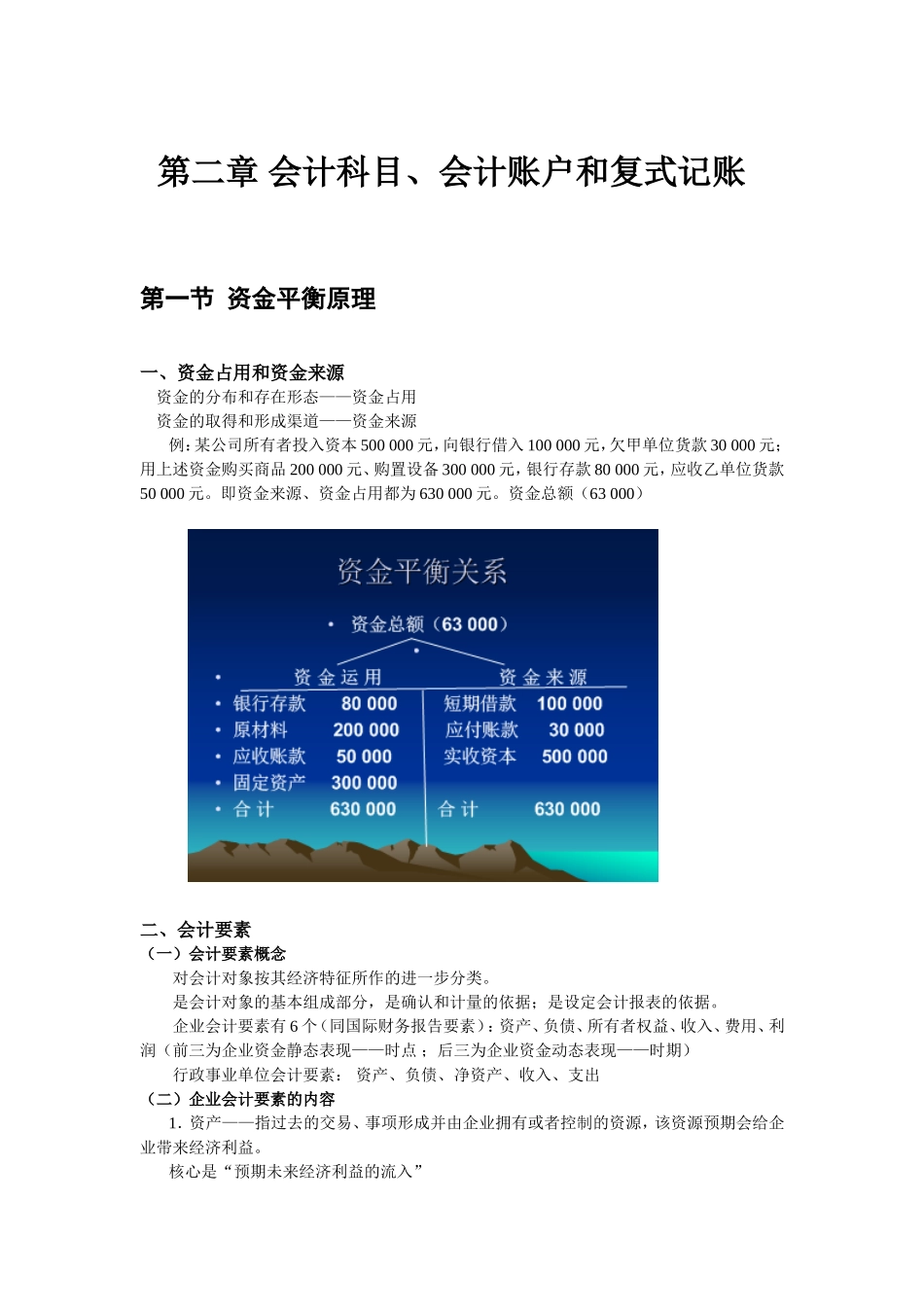

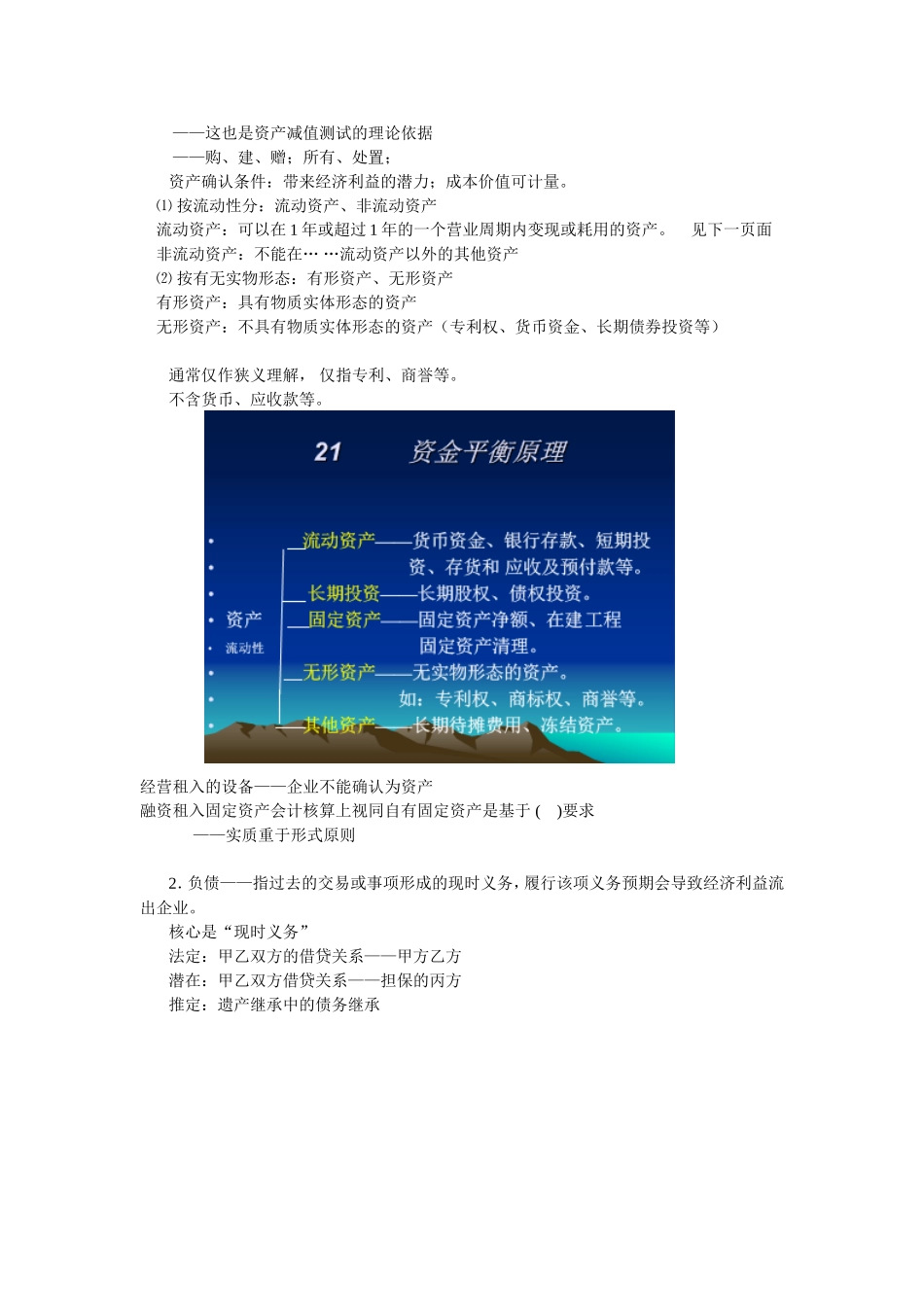

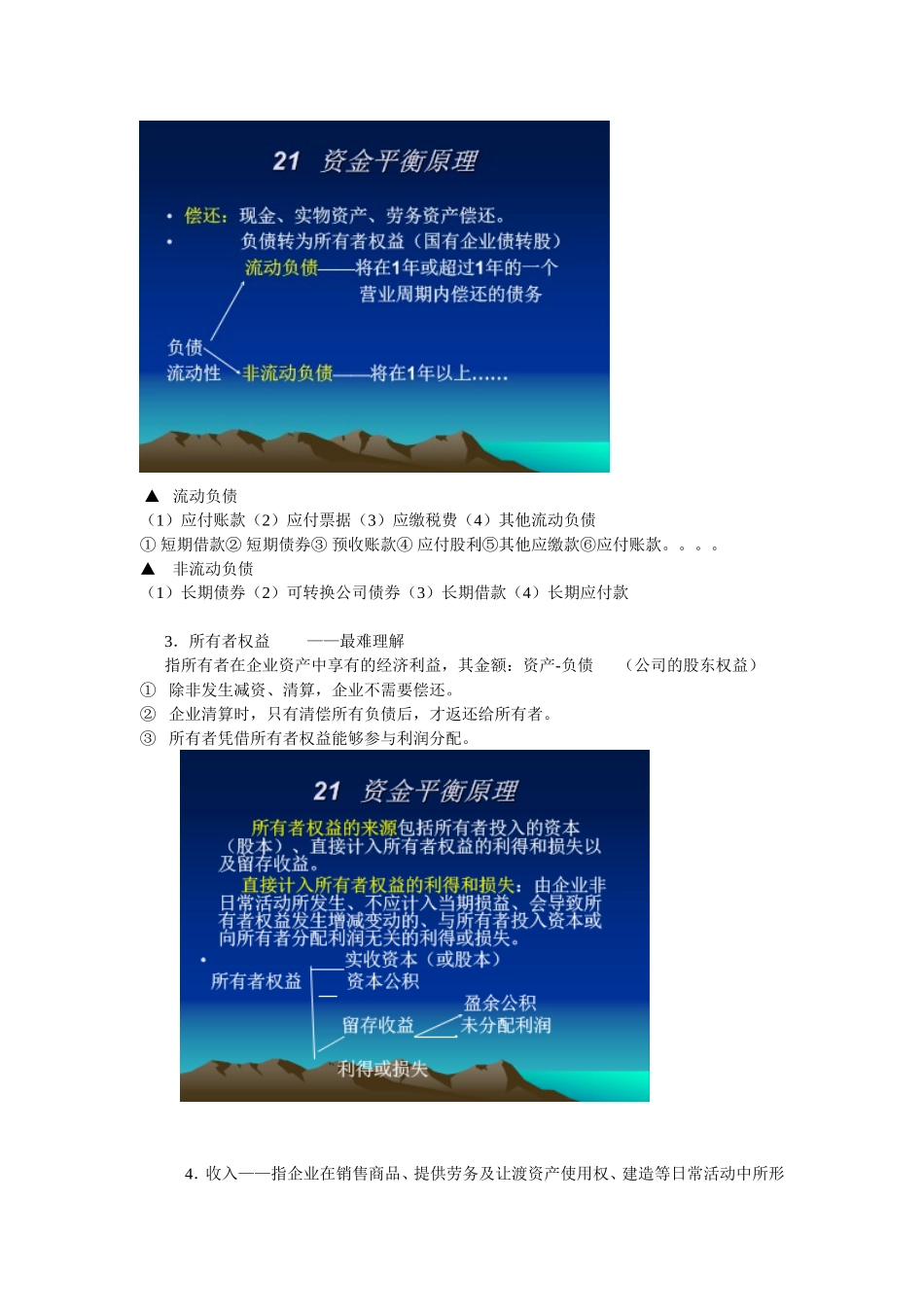

第二章会计科目、会计账户和复式记账第一节资金平衡原理一、资金占用和资金来源资金的分布和存在形态——资金占用资金的取得和形成渠道——资金来源例:某公司所有者投入资本500000元,向银行借入100000元,欠甲单位货款30000元;用上述资金购买商品200000元、购置设备300000元,银行存款80000元,应收乙单位货款50000元。即资金来源、资金占用都为630000元。资金总额(63000)二、会计要素(一)会计要素概念对会计对象按其经济特征所作的进一步分类。是会计对象的基本组成部分,是确认和计量的依据;是设定会计报表的依据。企业会计要素有6个(同国际财务报告要素):资产、负债、所有者权益、收入、费用、利润(前三为企业资金静态表现——时点;后三为企业资金动态表现——时期)行政事业单位会计要素:资产、负债、净资产、收入、支出(二)企业会计要素的内容1.资产——指过去的交易、事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。核心是“预期未来经济利益的流入”——这也是资产减值测试的理论依据——购、建、赠;所有、处置;资产确认条件:带来经济利益的潜力;成本价值可计量。⑴按流动性分:流动资产、非流动资产流动资产:可以在1年或超过1年的一个营业周期内变现或耗用的资产。见下一页面非流动资产:不能在……流动资产以外的其他资产⑵按有无实物形态:有形资产、无形资产有形资产:具有物质实体形态的资产无形资产:不具有物质实体形态的资产(专利权、货币资金、长期债券投资等)通常仅作狭义理解,仅指专利、商誉等。不含货币、应收款等。经营租入的设备——企业不能确认为资产融资租入固定资产会计核算上视同自有固定资产是基于()要求——实质重于形式原则2.负债——指过去的交易或事项形成的现时义务,履行该项义务预期会导致经济利益流出企业。核心是“现时义务”法定:甲乙双方的借贷关系——甲方乙方潜在:甲乙双方借贷关系——担保的丙方推定:遗产继承中的债务继承▲流动负债(1)应付账款(2)应付票据(3)应缴税费(4)其他流动负债①短期借款②短期债券③预收账款④应付股利⑤其他应缴款⑥应付账款。。。。▲非流动负债(1)长期债券(2)可转换公司债券(3)长期借款(4)长期应付款3.所有者权益——最难理解指所有者在企业资产中享有的经济利益,其金额:资产-负债(公司的股东权益)①除非发生减资、清算,企业不需要偿还。②企业清算时,只有清偿所有负债后,才返还给所有者。③所...