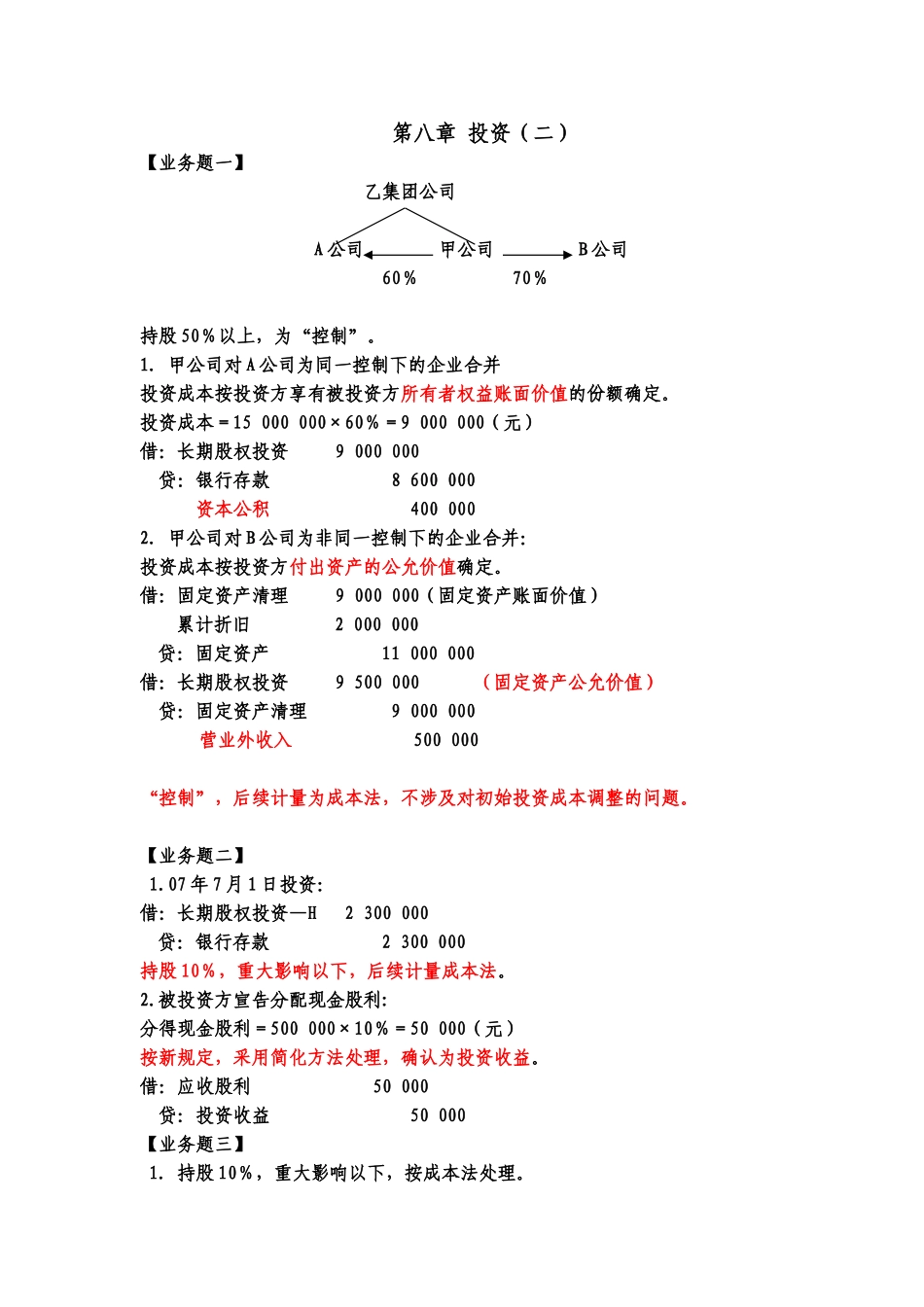

第八章投资(二)【业务题一】乙集团公司A公司甲公司B公司60%70%持股50%以上,为“控制”。1.甲公司对A公司为同一控制下的企业合并投资成本按投资方享有被投资方所有者权益账面价值的份额确定。投资成本=15000000×60%=9000000(元)借:长期股权投资9000000贷:银行存款8600000资本公积4000002.甲公司对B公司为非同一控制下的企业合并:投资成本按投资方付出资产的公允价值确定。借:固定资产清理9000000(固定资产账面价值)累计折旧2000000贷:固定资产11000000借:长期股权投资9500000(固定资产公允价值)贷:固定资产清理9000000营业外收入500000“控制”,后续计量为成本法,不涉及对初始投资成本调整的问题。【业务题二】1.07年7月1日投资:借:长期股权投资—H2300000贷:银行存款2300000持股10%,重大影响以下,后续计量成本法。2.被投资方宣告分配现金股利:分得现金股利=500000×10%=50000(元)按新规定,采用简化方法处理,确认为投资收益。借:应收股利50000贷:投资收益50000【业务题三】1.持股10%,重大影响以下,按成本法处理。(1)06年1月1日投资:借:长期股权投资—M3600000贷:银行存款3600000成本法,不涉及对初始投资成本调整的问题。(2)被投资方宣告分配的现金股利,于06年5月10日收到:借:银行存款50000贷:投资收益50000按新规定,采用简化方法处理,确认为投资收益。(3)07年3月6日,被投资方宣告分配现金股利:借:应收股利55000(550000×10%)贷:投资收益55000成本法下,被投资方发生净损益或其他原因引起其所有者权益增减变动,投资方不需要作会计处理。2.持股30%,具有重大影响,按权益法处理(1)06年1月1日投资:初始投资成本:借:长期股权投资—M(投资成本)3600000贷:银行存款3600000初始投资成本的调整:3600000<13000000×30%初始投资成本小于取得投资时享有被投资方可辨认净资产公允价值的份额借:长期股权投资—M(投资成本)300000贷:营业外收入300000(2)被投资方宣告分配的现金股利,于06年5月10日收到:被投资方分配的是以前年度未分配的利润,该利润包含在取得投资时被投资方的净资产公允价值1300万元中,投资方在调整初始成本时,已将应享有的份额调整计入投资成本,因此分到的现金股利是属于投资成本的部分,应作投资成本收回处理。借:银行存款50000贷:长期股权投资—M(投资成本)50000(4)06年被投资方实现净利润(引起其所有者权益增加)因双方会计政策、会计期间...