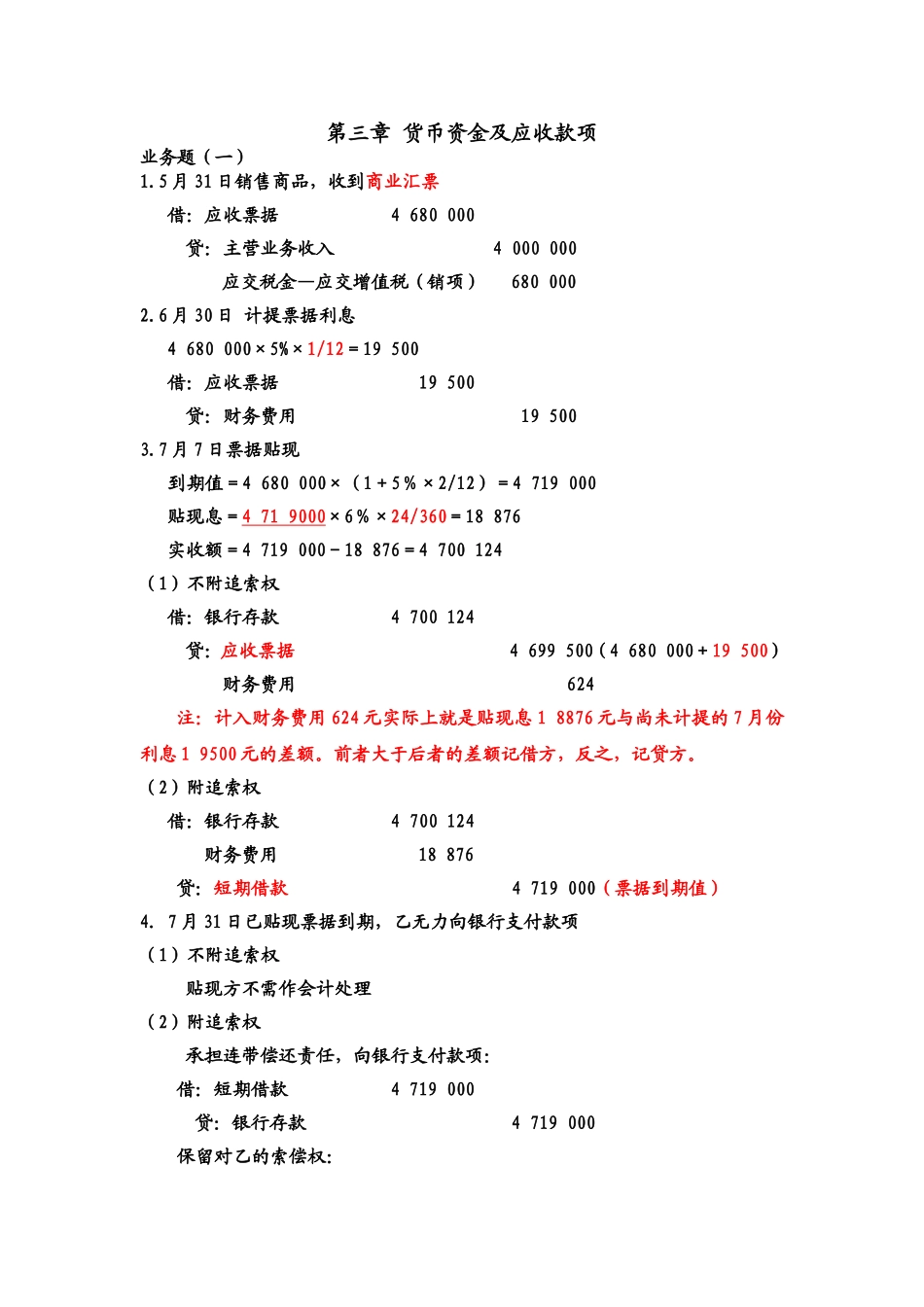

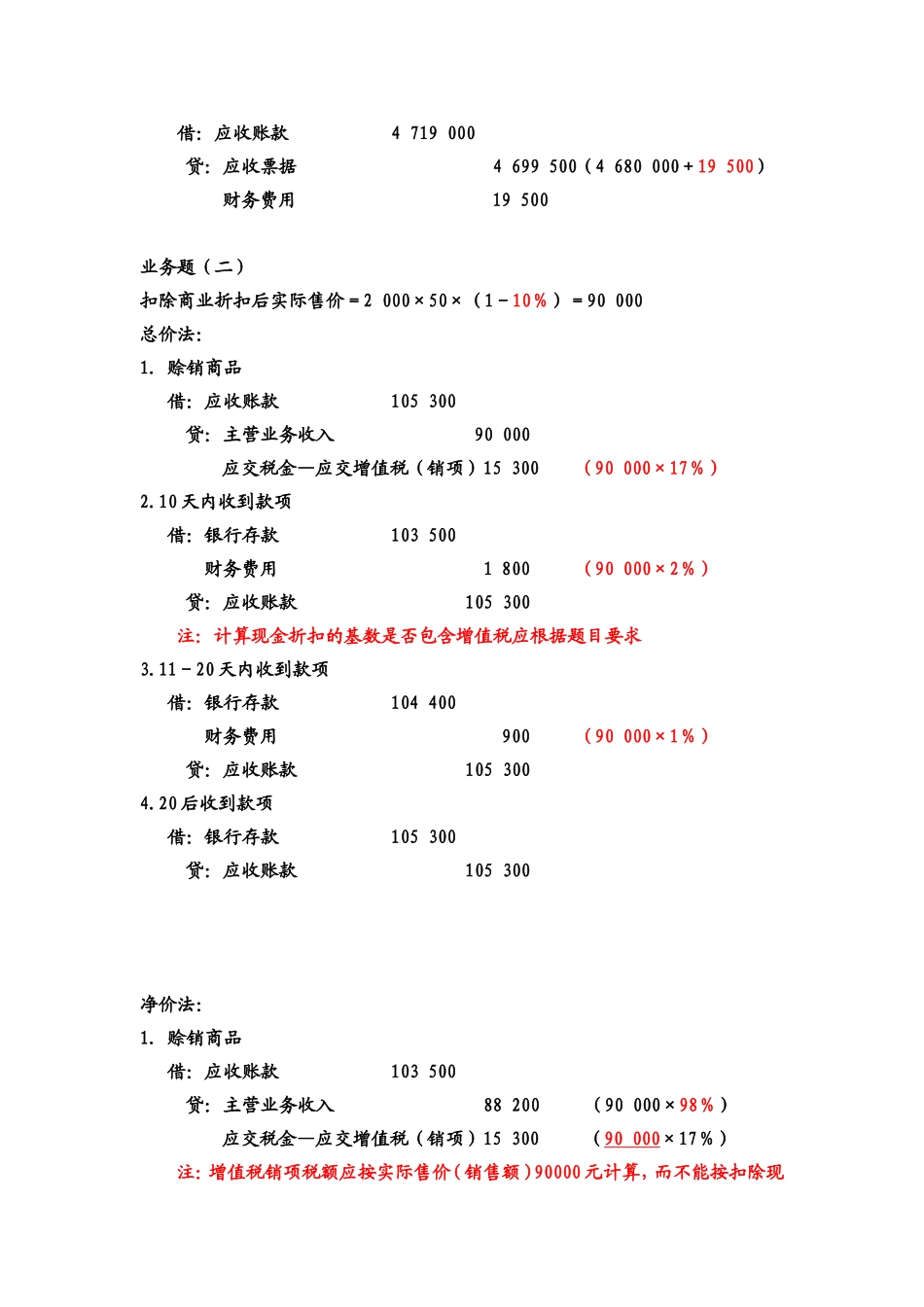

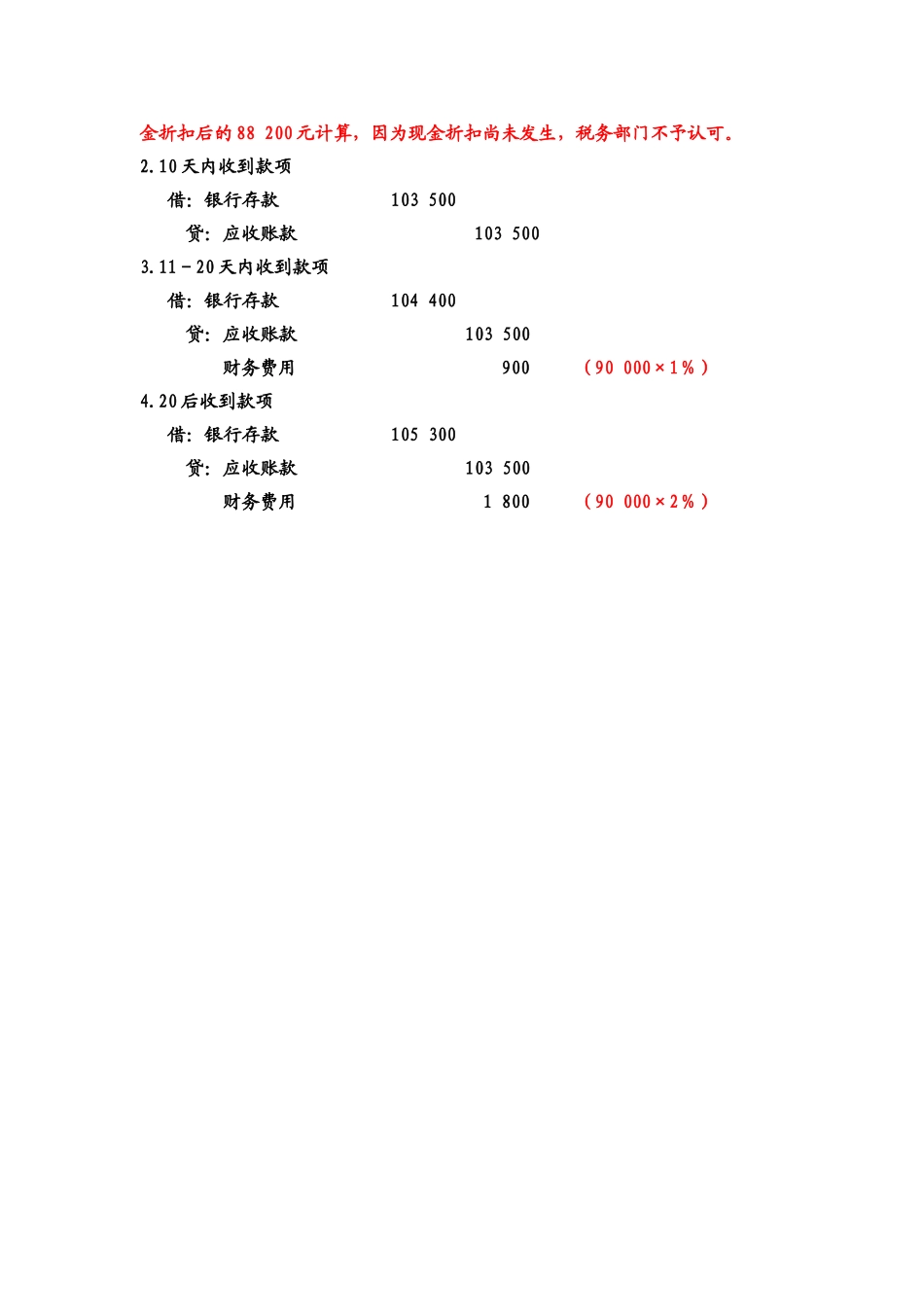

第三章货币资金及应收款项业务题(一)1.5月31日销售商品,收到商业汇票借:应收票据4680000贷:主营业务收入4000000应交税金—应交增值税(销项)6800002.6月30日计提票据利息4680000×5%×1/12=19500借:应收票据19500贷:财务费用195003.7月7日票据贴现到期值=4680000×(1+5%×2/12)=4719000贴现息=4719000×6%×24/360=18876实收额=4719000-18876=4700124(1)不附追索权借:银行存款4700124贷:应收票据4699500(4680000+19500)财务费用624注:计入财务费用624元实际上就是贴现息18876元与尚未计提的7月份利息19500元的差额。前者大于后者的差额记借方,反之,记贷方。(2)附追索权借:银行存款4700124财务费用18876贷:短期借款4719000(票据到期值)4.7月31日已贴现票据到期,乙无力向银行支付款项(1)不附追索权贴现方不需作会计处理(2)附追索权承担连带偿还责任,向银行支付款项:借:短期借款4719000贷:银行存款4719000保留对乙的索偿权:借:应收账款4719000贷:应收票据4699500(4680000+19500)财务费用19500业务题(二)扣除商业折扣后实际售价=2000×50×(1-10%)=90000总价法:1.赊销商品借:应收账款105300贷:主营业务收入90000应交税金—应交增值税(销项)15300(90000×17%)2.10天内收到款项借:银行存款103500财务费用1800(90000×2%)贷:应收账款105300注:计算现金折扣的基数是否包含增值税应根据题目要求3.11-20天内收到款项借:银行存款104400财务费用900(90000×1%)贷:应收账款1053004.20后收到款项借:银行存款105300贷:应收账款105300净价法:1.赊销商品借:应收账款103500贷:主营业务收入88200(90000×98%)应交税金—应交增值税(销项)15300(90000×17%)注:增值税销项税额应按实际售价(销售额)90000元计算,而不能按扣除现金折扣后的88200元计算,因为现金折扣尚未发生,税务部门不予认可。2.10天内收到款项借:银行存款103500贷:应收账款1035003.11-20天内收到款项借:银行存款104400贷:应收账款103500财务费用900(90000×1%)4.20后收到款项借:银行存款105300贷:应收账款103500财务费用1800(90000×2%)