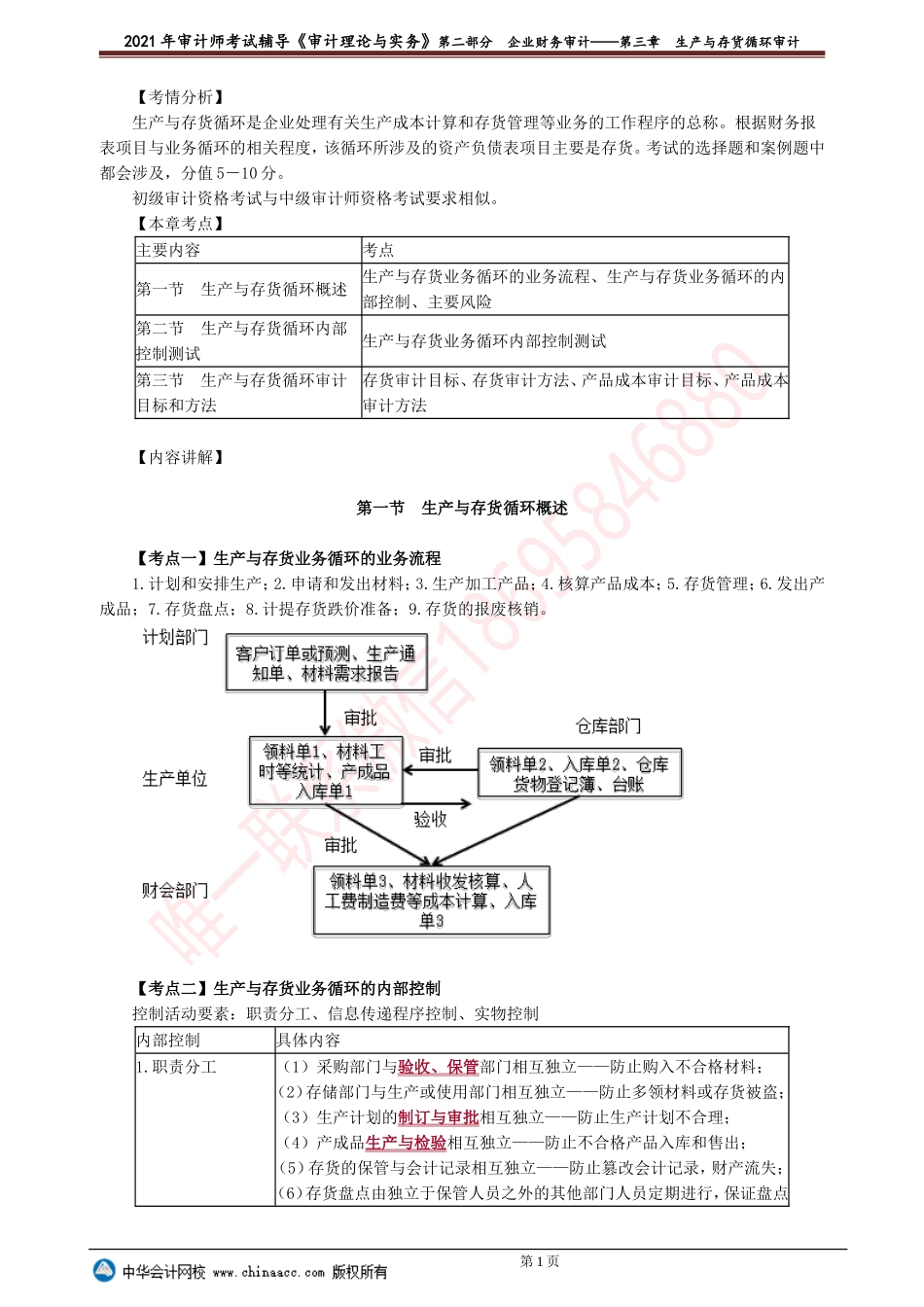

2021年审计师考试辅导《审计理论与实务》第二部分企业财务审计——第三章生产与存货循环审计【考情分析】生产与存货循环是企业处理有关生产成本计算和存货管理等业务的工作程序的总称。根据财务报表项目与业务循环的相关程度,该循环所涉及的资产负债表项目主要是存货。考试的选择题和案例题中都会涉及,分值5-10分。初级审计资格考试与中级审计师资格考试要求相似。【本章考点】主要内容考点第一节生产与存货循环概述生产与存货业务循环的业务流程、生产与存货业务循环的内部控制、主要风险第二节生产与存货循环内部控制测试生产与存货业务循环内部控制测试第三节生产与存货循环审计目标和方法存货审计目标、存货审计方法、产品成本审计目标、产品成本审计方法【内容讲解】第一节生产与存货循环概述【考点一】生产与存货业务循环的业务流程1.计划和安排生产;2.申请和发出材料;3.生产加工产品;4.核算产品成本;5.存货管理;6.发出产成品;7.存货盘点;8.计提存货跌价准备;9.存货的报废核销。【考点二】生产与存货业务循环的内部控制控制活动要素:职责分工、信息传递程序控制、实物控制内部控制具体内容1.职责分工(1)采购部门与验收、保管部门相互独立——防止购入不合格材料;(2)存储部门与生产或使用部门相互独立——防止多领材料或存货被盗;(3)生产计划的制订与审批相互独立——防止生产计划不合理;(4)产成品生产与检验相互独立——防止不合格产品入库和售出;(5)存货的保管与会计记录相互独立——防止篡改会计记录,财产流失;(6)存货盘点由独立于保管人员之外的其他部门人员定期进行,保证盘点第1页2021年审计师考试辅导《审计理论与实务》第二部分企业财务审计——第三章生产与存货循环审计真实性2.信息传递程序控制(1)授权程序(2)成本控制(3)永续盘存制3.实物控制(1)领料单应当经生产主管批准,仓库管理员凭经批准的领料单发料;(2)每月月末,由生产车间与仓库核对原材料和产成品的转出和转入记录,如有差异,仓库管理员应编制差异分析报告;(3)产成品入库时,质量检验员应检查并签发预先按顺序编号的产成品验收单,由生产小组将产成品送交仓库,仓库管理员应检查产成品验收单,并清点产成品数量,填写预先顺序编号的产成品入库单,经质检经理、生产经理和仓储经理签字确认后,由仓库管理员将产成品入库单信息输入计算机系统,计算机系统自动更新产成品明细账并与采购订购单编号核对;(4)存货存放在安全的...