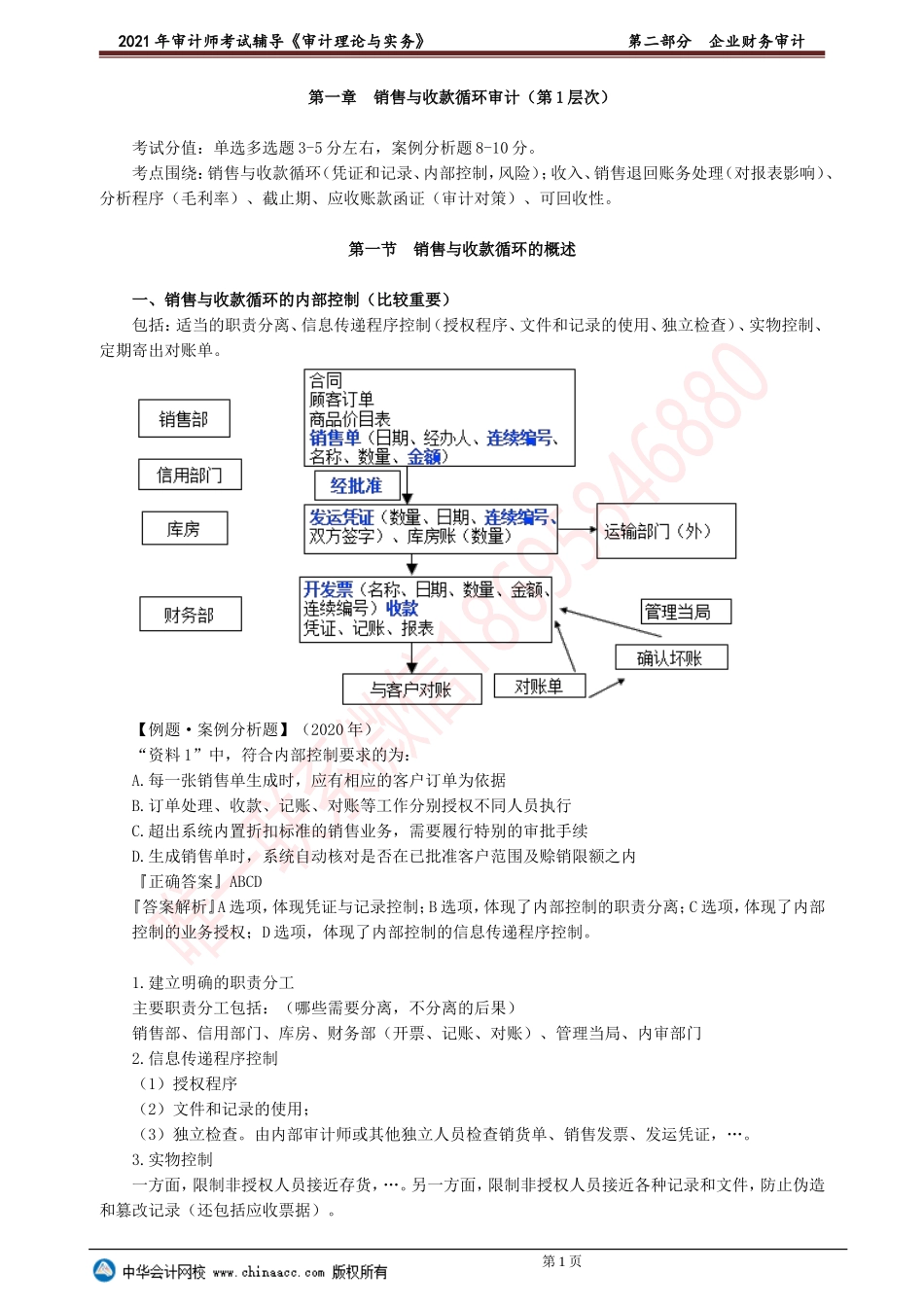

2021年审计师考试辅导《审计理论与实务》第二部分企业财务审计第一章销售与收款循环审计(第1层次)考试分值:单选多选题3-5分左右,案例分析题8-10分。考点围绕:销售与收款循环(凭证和记录、内部控制,风险);收入、销售退回账务处理(对报表影响)、分析程序(毛利率)、截止期、应收账款函证(审计对策)、可回收性。第一节销售与收款循环的概述一、销售与收款循环的内部控制(比较重要)包括:适当的职责分离、信息传递程序控制(授权程序、文件和记录的使用、独立检查)、实物控制、定期寄出对账单。【例题·案例分析题】(2020年)“资料1”中,符合内部控制要求的为:A.每一张销售单生成时,应有相应的客户订单为依据B.订单处理、收款、记账、对账等工作分别授权不同人员执行C.超出系统内置折扣标准的销售业务,需要履行特别的审批手续D.生成销售单时,系统自动核对是否在已批准客户范围及赊销限额之内『正确答案』ABCD『答案解析』A选项,体现凭证与记录控制;B选项,体现了内部控制的职责分离;C选项,体现了内部控制的业务授权;D选项,体现了内部控制的信息传递程序控制。1.建立明确的职责分工主要职责分工包括:(哪些需要分离,不分离的后果)销售部、信用部门、库房、财务部(开票、记账、对账)、管理当局、内审部门2.信息传递程序控制(1)授权程序(2)文件和记录的使用;(3)独立检查。由内部审计师或其他独立人员检查销货单、销售发票、发运凭证,…。3.实物控制一方面,限制非授权人员接近存货,…。另一方面,限制非授权人员接近各种记录和文件,防止伪造和篡改记录(还包括应收票据)。第1页2021年审计师考试辅导《审计理论与实务》第二部分企业财务审计4.定期寄出对账单由出纳、销售及应收账款记录以外的人员按月向客户寄发对账单,督促客户履行合约。二、销售与收款循环的主要风险1.虚增收入或提前确认收入2.少计收入或延后确认收入3.收入的复杂性可能导致的错误。4.期末收入交易和收款交易可能未计入正确的期间,包括销售退回交易的截止错误。5.收款未及时入账或者记入不正确的账户,因而导致应收账款或应收票据及银行存款的错报。6.坏账准备的计提不准确。第二节销售与收款循环内部控制测试看清题目的要求,区分控制测试与实质性程序。【例题·多选题】审计人员对被审计单位销售与收款循环不相容职责的划分情况进行检查时,可实施的审计程序有:A.观察信用部门与应收账款记账部门是否相互独立B.询问是否按期编制并向...