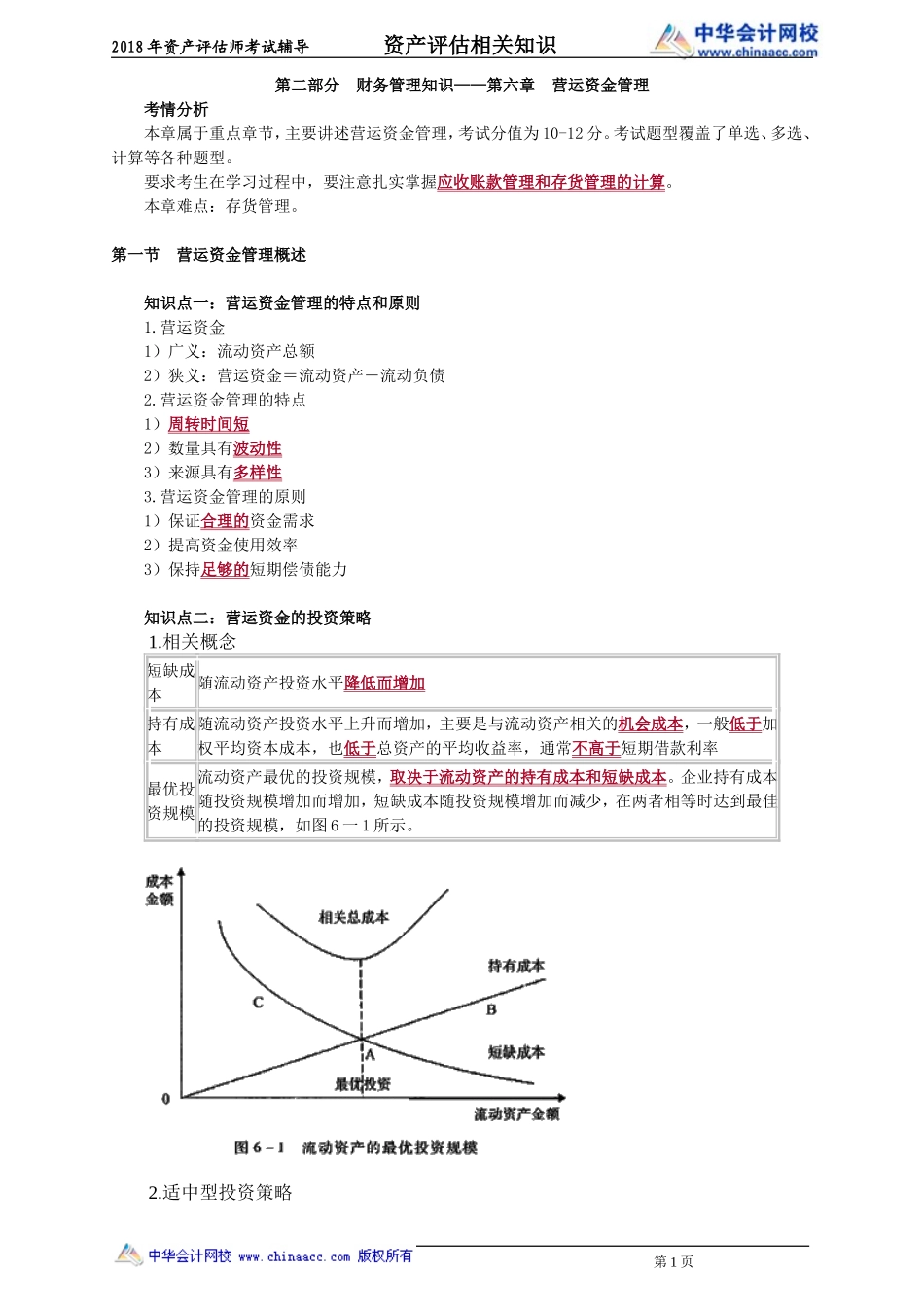

2018年资产评估师考试辅导资产评估相关知识第二部分财务管理知识——第六章营运资金管理考情分析本章属于重点章节,主要讲述营运资金管理,考试分值为10-12分。考试题型覆盖了单选、多选、计算等各种题型。要求考生在学习过程中,要注意扎实掌握应收账款管理和存货管理的计算。本章难点:存货管理。第一节营运资金管理概述知识点一:营运资金管理的特点和原则1.营运资金1)广义:流动资产总额2)狭义:营运资金=流动资产-流动负债2.营运资金管理的特点1)周转时间短2)数量具有波动性3)来源具有多样性3.营运资金管理的原则1)保证合理的资金需求2)提高资金使用效率3)保持足够的短期偿债能力知识点二:营运资金的投资策略1.相关概念短缺成本随流动资产投资水平降低而增加持有成本随流动资产投资水平上升而增加,主要是与流动资产相关的机会成本,一般低于加权平均资本成本,也低于总资产的平均收益率,通常不高于短期借款利率最优投资规模流动资产最优的投资规模,取决于流动资产的持有成本和短缺成本。企业持有成本随投资规模增加而增加,短缺成本随投资规模增加而减少,在两者相等时达到最佳的投资规模,如图6一1所示。2.适中型投资策略第1页2018年资产评估师考试辅导资产评估相关知识流动资产投资水平按照预期的流动资产周转天数、销售额及其增长、成本水平和通货膨胀等因素确定的最优投资规模流动资产/收入适中流动资产周转率适中持有成本短缺成本和持有成本之和最小化(或使二者大致相等)短缺成本3.保守型投资策略流动资产投资水平持有较多的现金、有价证券,充足的存货,提供给客户宽松的付款条件并保持较高的应收账款水平流动资产/收入较高流动资产周转率较低持有成本较高短缺成本较低4.激进型投资策略流动资产投资水平尽可能低的现金和有价证券,少量的存货投资,严格的信用政策或禁止赊销流动资产/收入较低流动资产周转率较高持有成本较低短缺成本较高知识点三:营运资金的筹资策略(一)衡量标准——易变现率其中:“股东权益+长期债务+自发性流动负债”可视为(广义)长期筹资来源。1.易变现率表明经营性流动资产中(广义)长期筹资来源的比重,即:易变现率=1经营性流动资产恰好全部使用(广义)长期筹资来源支持,不存在闲置的长期筹资来源,也未使用短期筹资来源易变现率<1一部分经营性流动资产(“易变现率”的部分)使用(广义)长期筹资来源支持;另一部分经营性流动资产(“1-易变现率”的部分)使用短期筹资来源(短...