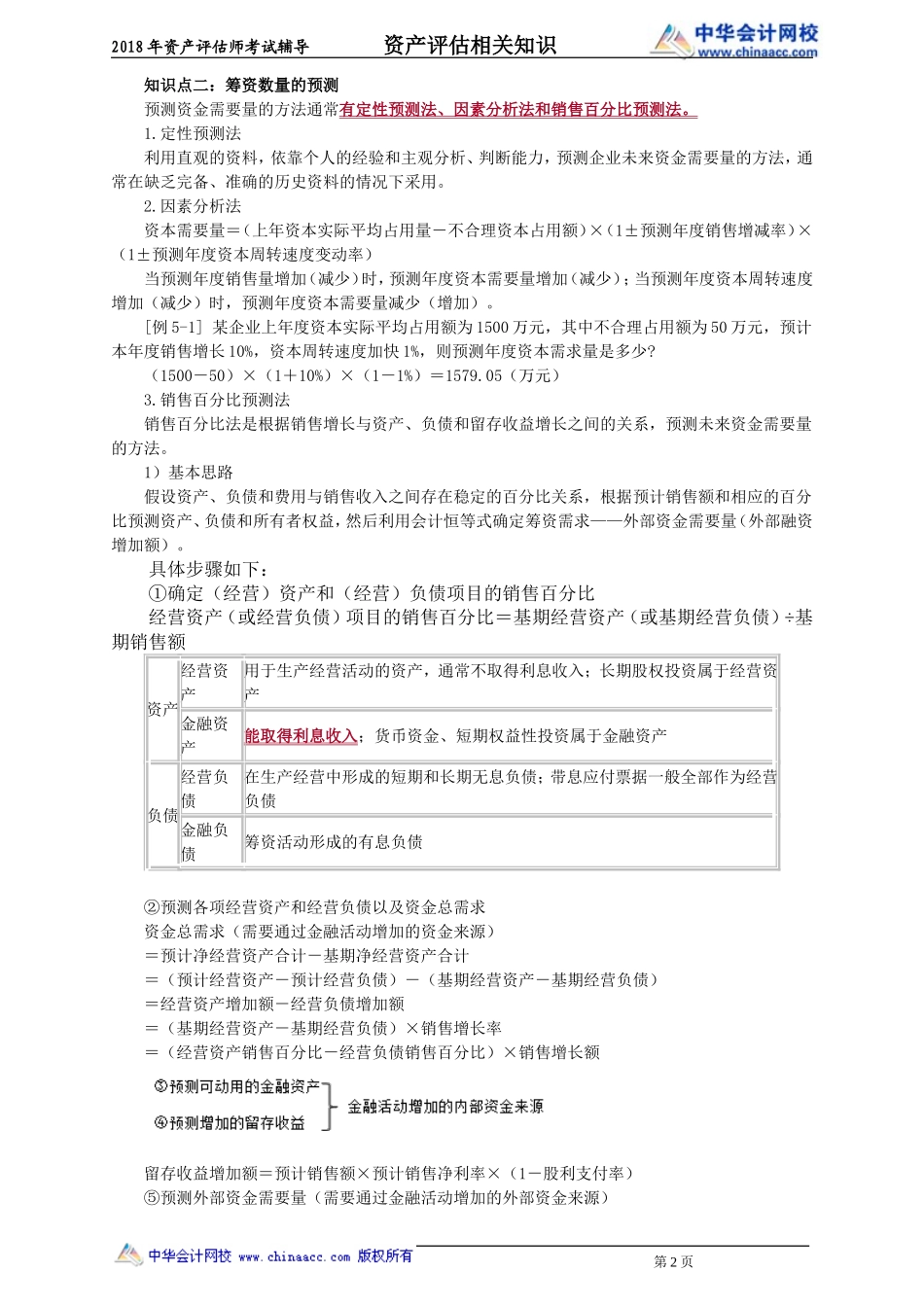

2018年资产评估师考试辅导资产评估相关知识第二部分财务管理知识——第五章筹资与分配管理考情分析本章属于重点章节,主要讲述筹资与分配管理,考试平均分为8分。考试题型覆盖了单选、多选等各种题型。要求考生在学习过程中,要注意扎实掌握资本成本的计算、资本结构决策与股利分配政策的类型。本章难点:资本结构决策。第一节筹资管理概述主要考点:01筹资管理的目标02筹资管理的原则03筹资的分类04筹资数量的预测知识点一:筹资的概念、原则与分类一、含义筹资管理是指企业根据其生产经营、对外投资和调整资本结构的需要,通过筹资渠道,采用适宜的筹资方式,经济有效地筹集企业所需资金的财务行为。二、筹资管理的目标资本成本最小,即资本结构优化是企业筹资管理的基本目标。三、筹资管理的原则1.筹措合法2.规模适当3.筹措及时4.来源经济5.结构合理四、筹资的分类1.股权筹资、债务筹资、混合筹资——所筹资金的权益性质不同类型方式股权筹资吸收直接投资、发行股票、内部积累(利润留存)等债务筹资借款、发行债券、融资租赁、赊购商品或服务等混合筹资优先股筹资、可转换债券筹资等2.直接筹资与间接筹资——是否以金融机构为媒介类型方式直接筹资发行股票、债券、中期票据和短期融资券等间接筹资以银行、保险公司等金融机构为媒介间接取得资金3.内部筹资(利润留存)与外部筹资内部筹资是指企业通过利润留存进行筹资。4.长期筹资与短期筹资(筹资使用期限以一年为界限)第1页2018年资产评估师考试辅导资产评估相关知识知识点二:筹资数量的预测预测资金需要量的方法通常有定性预测法、因素分析法和销售百分比预测法。1.定性预测法利用直观的资料,依靠个人的经验和主观分析、判断能力,预测企业未来资金需要量的方法,通常在缺乏完备、准确的历史资料的情况下采用。2.因素分析法资本需要量=(上年资本实际平均占用量-不合理资本占用额)×(1±预测年度销售增减率)×(1±预测年度资本周转速度变动率)当预测年度销售量增加(减少)时,预测年度资本需要量增加(减少);当预测年度资本周转速度增加(减少)时,预测年度资本需要量减少(增加)。[例5-1]某企业上年度资本实际平均占用额为1500万元,其中不合理占用额为50万元,预计本年度销售增长10%,资本周转速度加快1%,则预测年度资本需求量是多少?(1500-50)×(1+10%)×(1-1%)=1579.05(万元)3.销售百分比预测法销售百分比法是根据销售增长与资产、负债和留存收益增长之间的...