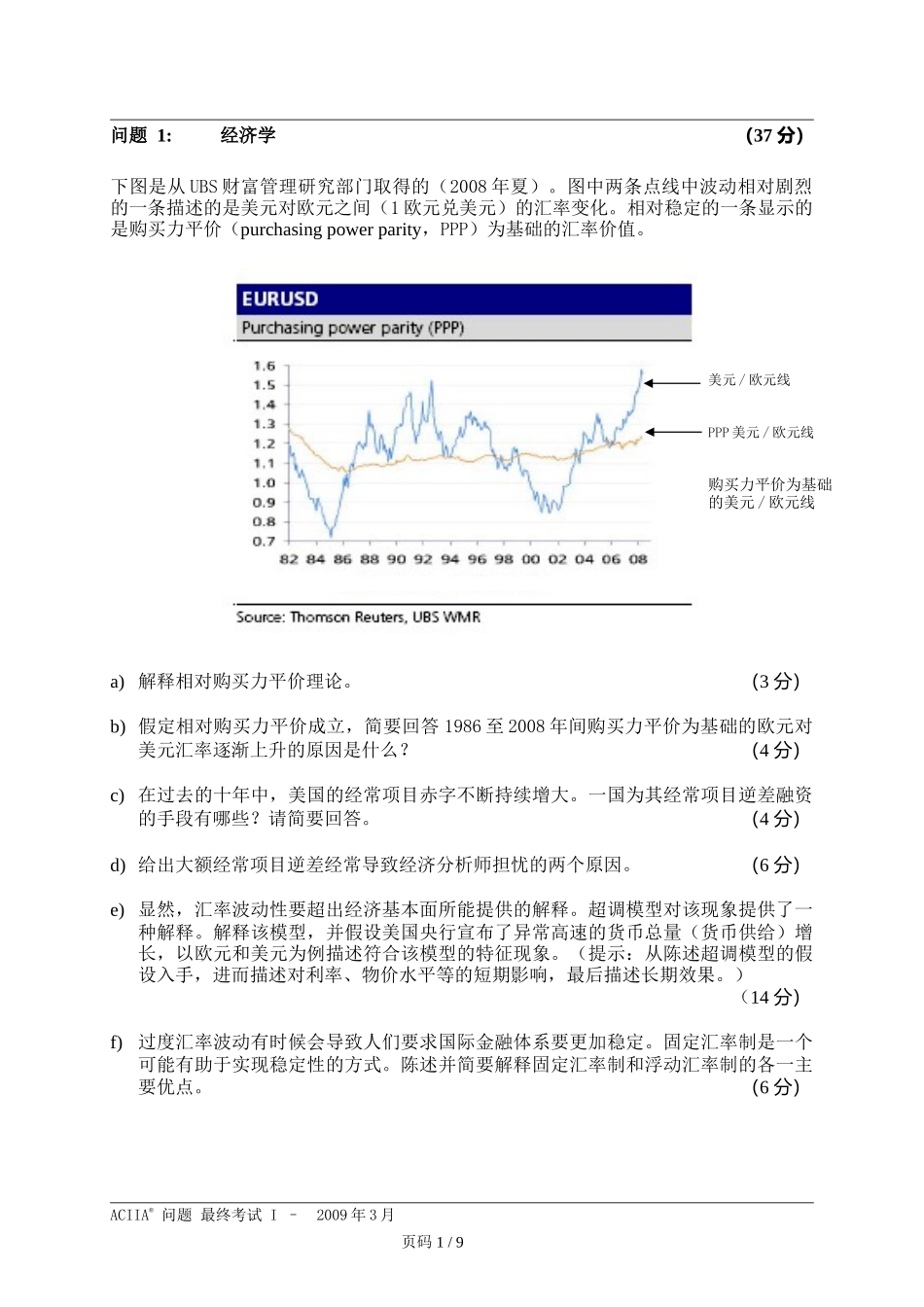

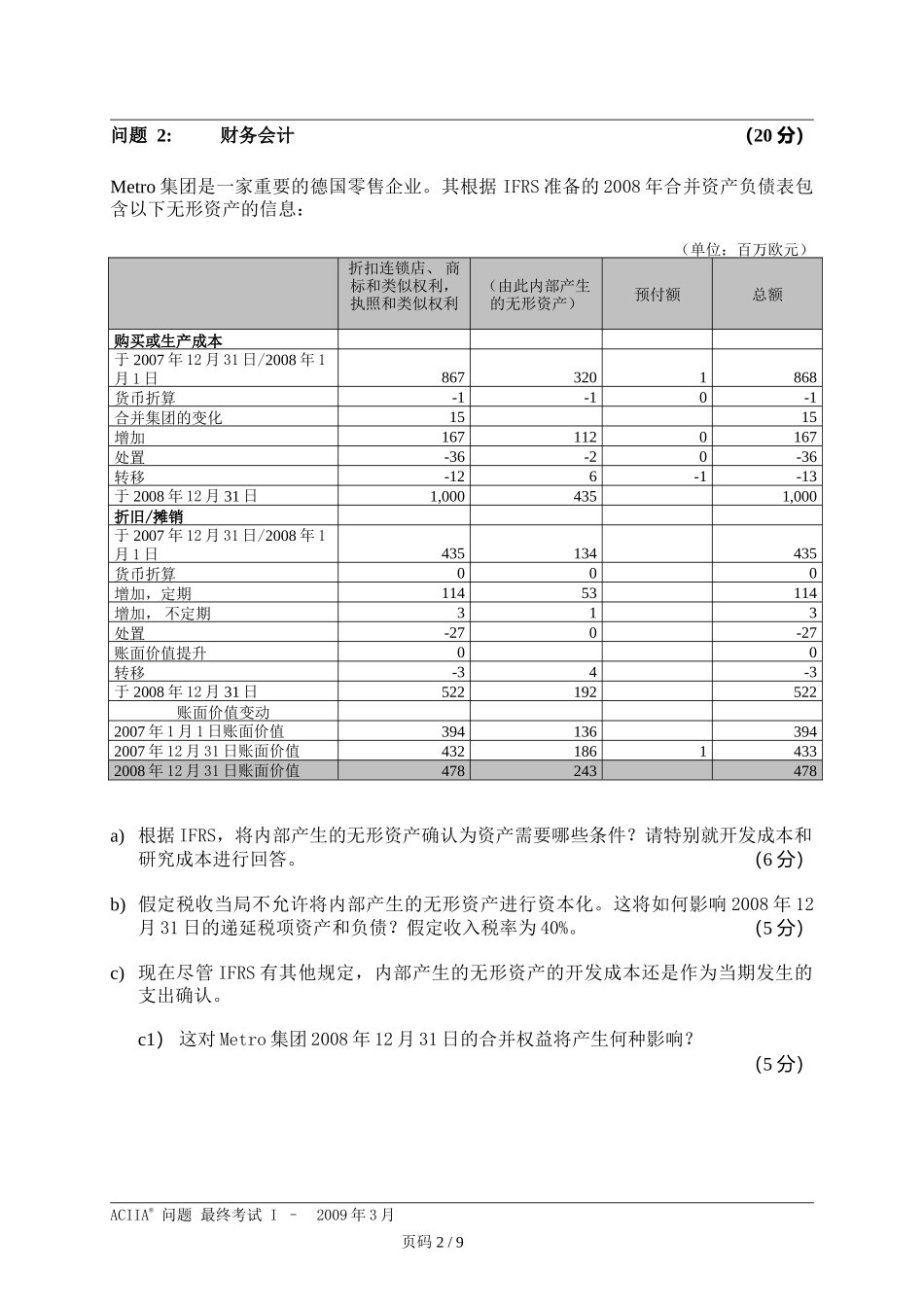

试卷一:经济学公司财务财务会计和财务报表分析股票估值和分析问题最终考试2009年3月问题1:经济学(37分)下图是从UBS财富管理研究部门取得的(2008年夏)。图中两条点线中波动相对剧烈的一条描述的是美元对欧元之间(1欧元兑美元)的汇率变化。相对稳定的一条显示的是购买力平价(purchasingpowerparity,PPP)为基础的汇率价值。a)解释相对购买力平价理论。(3分)b)假定相对购买力平价成立,简要回答1986至2008年间购买力平价为基础的欧元对美元汇率逐渐上升的原因是什么?(4分)c)在过去的十年中,美国的经常项目赤字不断持续增大。一国为其经常项目逆差融资的手段有哪些?请简要回答。(4分)d)给出大额经常项目逆差经常导致经济分析师担忧的两个原因。(6分)e)显然,汇率波动性要超出经济基本面所能提供的解释。超调模型对该现象提供了一种解释。解释该模型,并假设美国央行宣布了异常高速的货币总量(货币供给)增长,以欧元和美元为例描述符合该模型的特征现象。(提示:从陈述超调模型的假设入手,进而描述对利率、物价水平等的短期影响,最后描述长期效果。)(14分)f)过度汇率波动有时候会导致人们要求国际金融体系要更加稳定。固定汇率制是一个可能有助于实现稳定性的方式。陈述并简要解释固定汇率制和浮动汇率制的各一主要优点。(6分)ACIIA®问题最终考试I–2009年3月页码1/9美元/欧元线PPP美元/欧元线购买力平价为基础的美元/欧元线问题2:财务会计(20分)Metro集团是一家重要的德国零售企业。其根据IFRS准备的2008年合并资产负债表包含以下无形资产的信息:(单位:百万欧元)折扣连锁店、商标和类似权利,执照和类似权利(由此内部产生的无形资产)预付额总额购买或生产成本于2007年12月31日/2008年1月1日8673201868货币折算-1-10-1合并集团的变化1515增加1671120167处置-36-20-36转移-126-1-13于2008年12月31日1,0004351,000折旧/摊销于2007年12月31日/2008年1月1日435134435货币折算000增加,定期11453114增加,不定期313处置-270-27账面价值提升00转移-34-3于2008年12月31日522192522账面价值变动2007年1月1日账面价值3941363942007年12月31日账面价值43218614332008年12月31日账面价值478243478a)根据IFRS,将内部产生的无形资产确认为资产需要哪些条件?请特别就开发成本和研究成本进行回答。(6分)b)假定税收当局不允许将内部产生的无形资产进行资本化。这将如何影响2008年12月31日的递延税项资产和负债?假定收入税率...