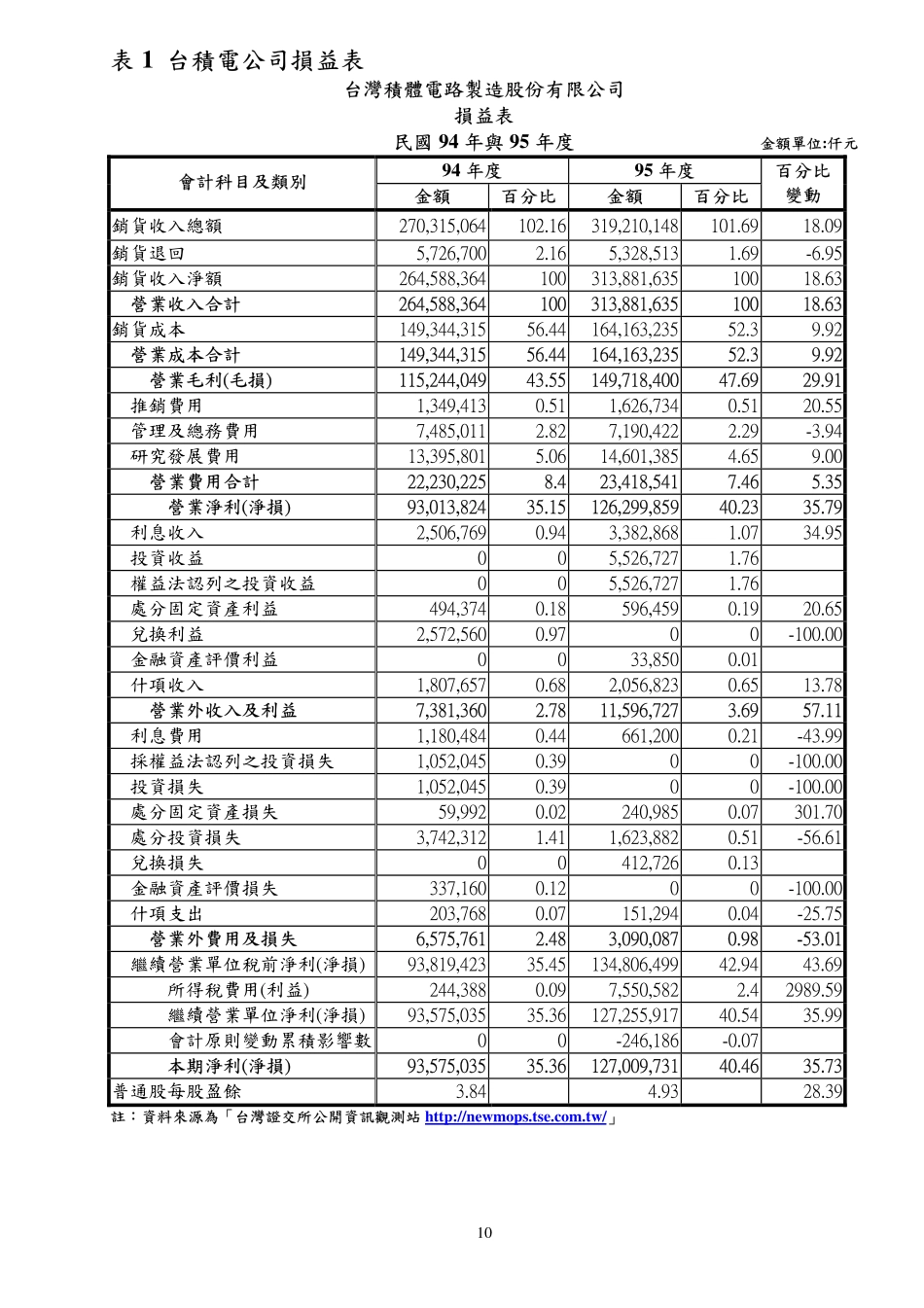

四、財務報表分析講義財務報表分析講義-以台積電公司為例教師:詹場博士*(國立台北商業技術學院財務金融系暨研究所副教授)講義編輯助理:徐崇閔粘世明李坤育、凌嘉駿(台北商業技術學院財金系、所高科大企管所、交大科管所)日期:民國96年10月9日*感謝下列同學協助編輯本講義:徐崇閔(國立台北商業技術學院財務金融系學生)、粘世明(國立台北商業技術學院財金所學生)、李坤育(國立高雄第一科技大學企業管理碩士)、凌嘉駿(國立交通大學科技管理所碩士)。9目錄1.台積電公司損益表----------------------------------------------------------------102.台積電公司股東權益變動表----------------------------------------------------113.台積電公司資產負債表----------------------------------------------------------124.台積電公司現金流量表----------------------------------------------------------145.台灣半導體產業上市公司之各種財務比率----------------------------------166.台灣半導體產業上市公司之歷年財務比率比較----------------------------187.衡量財務結構之財務比率的意涵、公式及釋例----------------------------238.衡量短期償債能力之財務比率的意涵、公式及釋例----------------------249.衡量長期償債能力之財務比率的意涵、公式及釋例----------------------2510.衡量經營能力之財務比率的意涵、公式及釋例----------------------------2611.衡量獲利能力之財務比率的意涵、公式及釋例----------------------------3012.衡量現金流量適合度之財務比率的意涵、公式及釋例-------------------3213.衡量槓桿度之財務比率的意涵、公式及釋例-------------------------------3314.衡量生產力之財務比率的意涵、公式及釋例-------------------------------3415.衡量成本控制力之財務比率的意涵、公式及釋例-------------------------3516.衡量成長力之財務比率的意涵、公式及釋例-------------------------------3617.舉債經營的好處-------------------------------------------------------------------3718.舉債經營的壞處-------------------------------------------------------------------3719.資產報酬率與純益率何者較能衡量企業的獲利力-------------------------3820.資產報酬率與股東權益報酬率何者對股東較具參考價值----------------3821.股東權益報酬率與實質股東權益報酬率何者對股東較具參考價值----39...