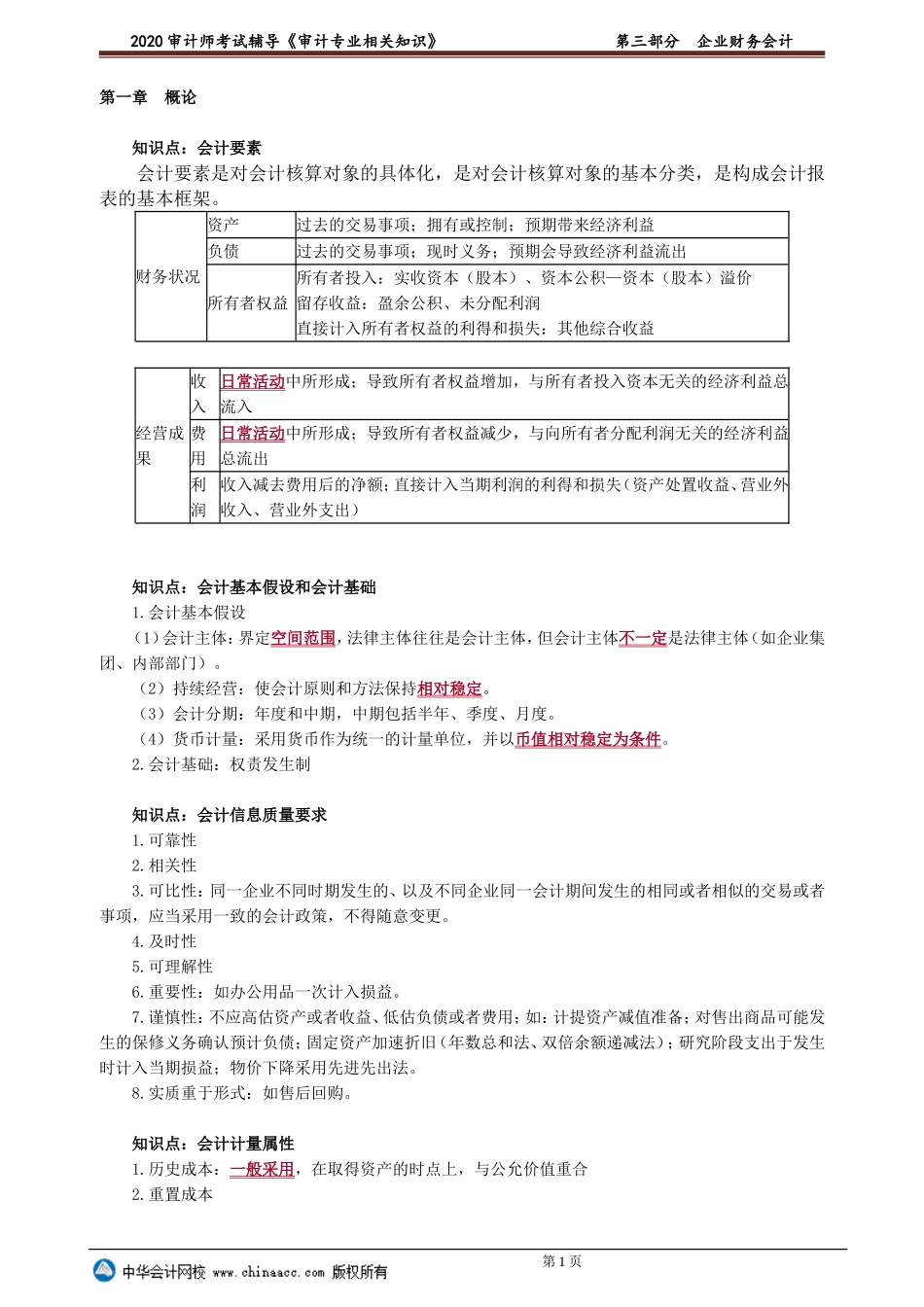

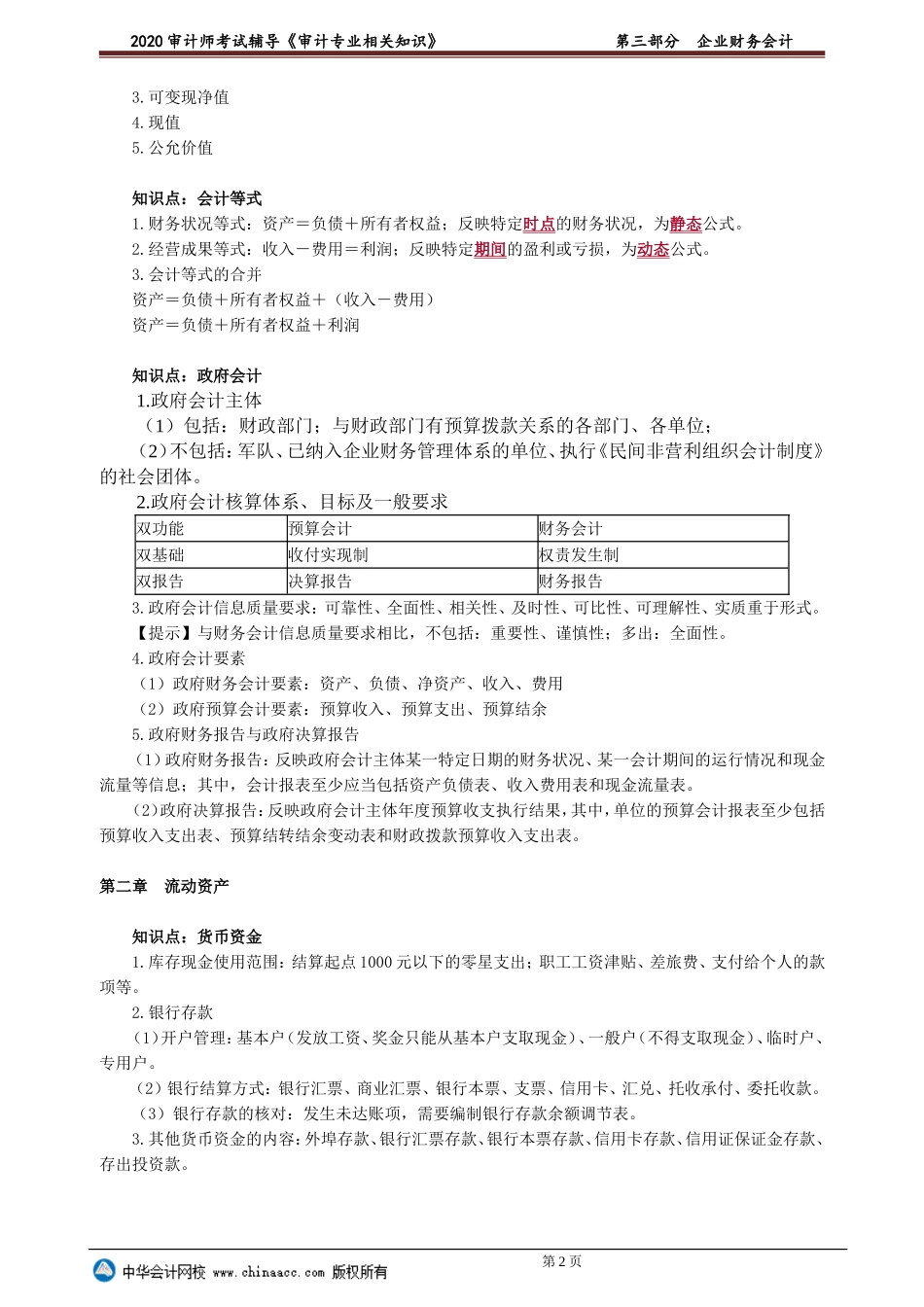

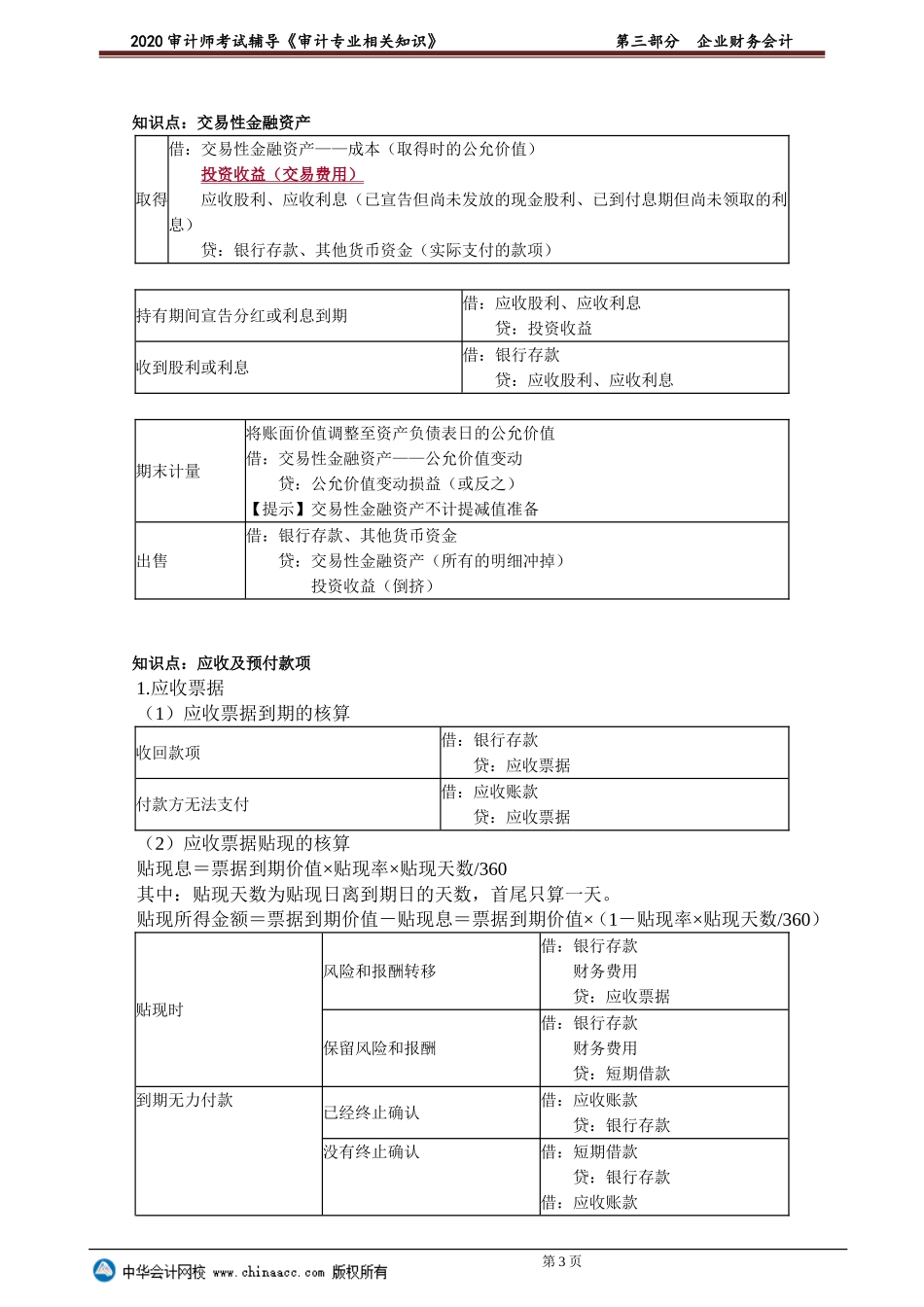

2020审计师考试辅导《审计专业相关知识》第三部分企业财务会计第一章概论知识点:会计要素会计要素是对会计核算对象的具体化,是对会计核算对象的基本分类,是构成会计报表的基本框架。财务状况资产过去的交易事项;拥有或控制;预期带来经济利益负债过去的交易事项;现时义务;预期会导致经济利益流出所有者权益所有者投入:实收资本(股本)、资本公积—资本(股本)溢价留存收益:盈余公积、未分配利润直接计入所有者权益的利得和损失:其他综合收益经营成果收入日常活动中所形成;导致所有者权益增加,与所有者投入资本无关的经济利益总流入费用日常活动中所形成;导致所有者权益减少,与向所有者分配利润无关的经济利益总流出利润收入减去费用后的净额;直接计入当期利润的利得和损失(资产处置收益、营业外收入、营业外支出)知识点:会计基本假设和会计基础1.会计基本假设(1)会计主体:界定空间范围,法律主体往往是会计主体,但会计主体不一定是法律主体(如企业集团、内部部门)。(2)持续经营:使会计原则和方法保持相对稳定。(3)会计分期:年度和中期,中期包括半年、季度、月度。(4)货币计量:采用货币作为统一的计量单位,并以币值相对稳定为条件。2.会计基础:权责发生制知识点:会计信息质量要求1.可靠性2.相关性3.可比性:同一企业不同时期发生的、以及不同企业同一会计期间发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更。4.及时性5.可理解性6.重要性:如办公用品一次计入损益。7.谨慎性:不应高估资产或者收益、低估负债或者费用;如:计提资产减值准备;对售出商品可能发生的保修义务确认预计负债;固定资产加速折旧(年数总和法、双倍余额递减法);研究阶段支出于发生时计入当期损益;物价下降采用先进先出法。8.实质重于形式:如售后回购。知识点:会计计量属性1.历史成本:一般采用,在取得资产的时点上,与公允价值重合2.重置成本第1页2020审计师考试辅导《审计专业相关知识》第三部分企业财务会计3.可变现净值4.现值5.公允价值知识点:会计等式1.财务状况等式:资产=负债+所有者权益;反映特定时点的财务状况,为静态公式。2.经营成果等式:收入-费用=利润;反映特定期间的盈利或亏损,为动态公式。3.会计等式的合并资产=负债+所有者权益+(收入-费用)资产=负债+所有者权益+利润知识点:政府会计1.政府会计主体(1)包括:财政部门;与财政部门有预算拨款关系的各部门、各...