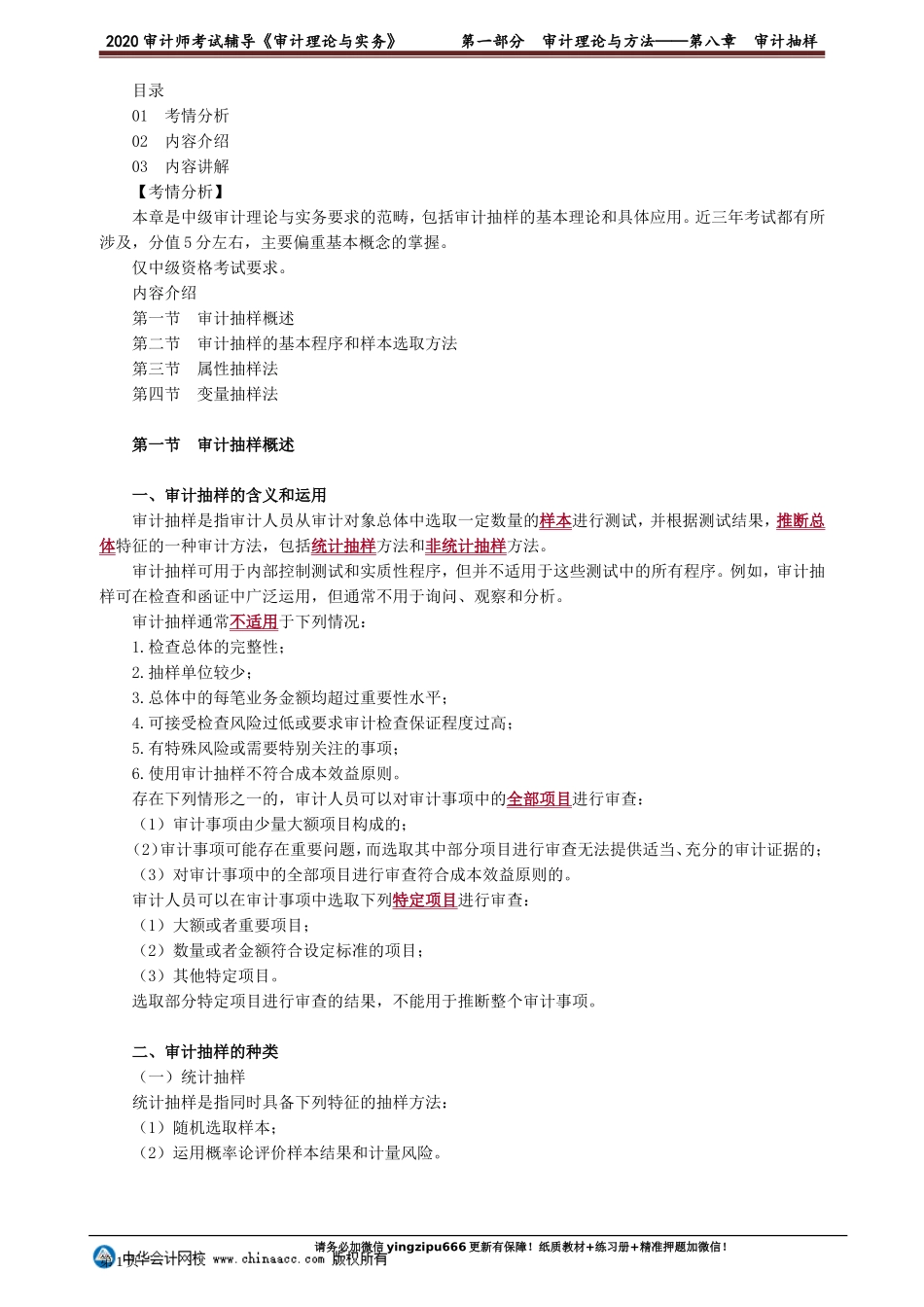

2020审计师考试辅导《审计理论与实务》第一部分审计理论与方法——第八章审计抽样目录01考情分析02内容介绍03内容讲解【考情分析】本章是中级审计理论与实务要求的范畴,包括审计抽样的基本理论和具体应用。近三年考试都有所涉及,分值5分左右,主要偏重基本概念的掌握。仅中级资格考试要求。内容介绍第一节审计抽样概述第二节审计抽样的基本程序和样本选取方法第三节属性抽样法第四节变量抽样法第一节审计抽样概述一、审计抽样的含义和运用审计抽样是指审计人员从审计对象总体中选取一定数量的样本进行测试,并根据测试结果,推断总体特征的一种审计方法,包括统计抽样方法和非统计抽样方法。审计抽样可用于内部控制测试和实质性程序,但并不适用于这些测试中的所有程序。例如,审计抽样可在检查和函证中广泛运用,但通常不用于询问、观察和分析。审计抽样通常不适用于下列情况:1.检查总体的完整性;2.抽样单位较少;3.总体中的每笔业务金额均超过重要性水平;4.可接受检查风险过低或要求审计检查保证程度过高;5.有特殊风险或需要特别关注的事项;6.使用审计抽样不符合成本效益原则。存在下列情形之一的,审计人员可以对审计事项中的全部项目进行审查:(1)审计事项由少量大额项目构成的;(2)审计事项可能存在重要问题,而选取其中部分项目进行审查无法提供适当、充分的审计证据的;(3)对审计事项中的全部项目进行审查符合成本效益原则的。审计人员可以在审计事项中选取下列特定项目进行审查:(1)大额或者重要项目;(2)数量或者金额符合设定标准的项目;(3)其他特定项目。选取部分特定项目进行审查的结果,不能用于推断整个审计事项。二、审计抽样的种类(一)统计抽样统计抽样是指同时具备下列特征的抽样方法:(1)随机选取样本;(2)运用概率论评价样本结果和计量风险。请务必加微信yingzipu666更新有保障!纸质教材+练习册+精准押题加微信!第1页2020审计师考试辅导《审计理论与实务》第一部分审计理论与方法——第八章审计抽样统计抽样的优点:1.科学的确定样本量;2.随机选样,减少偏见;3.量化抽样风险;4.运用概率统计理论对样本结果进行评价推断总体特征。缺点:但统计抽样又可能发生额外的成本,需要特殊的专业技能,而且也做不到绝对准确。统计抽样的方法两种:属性抽样——适用于控制测试,变量抽样——适用于实质性程序。(二)非统计抽样非统计抽样也称判断抽样,一般是由审计人员根据专业判断来确定样本量、选取样本...