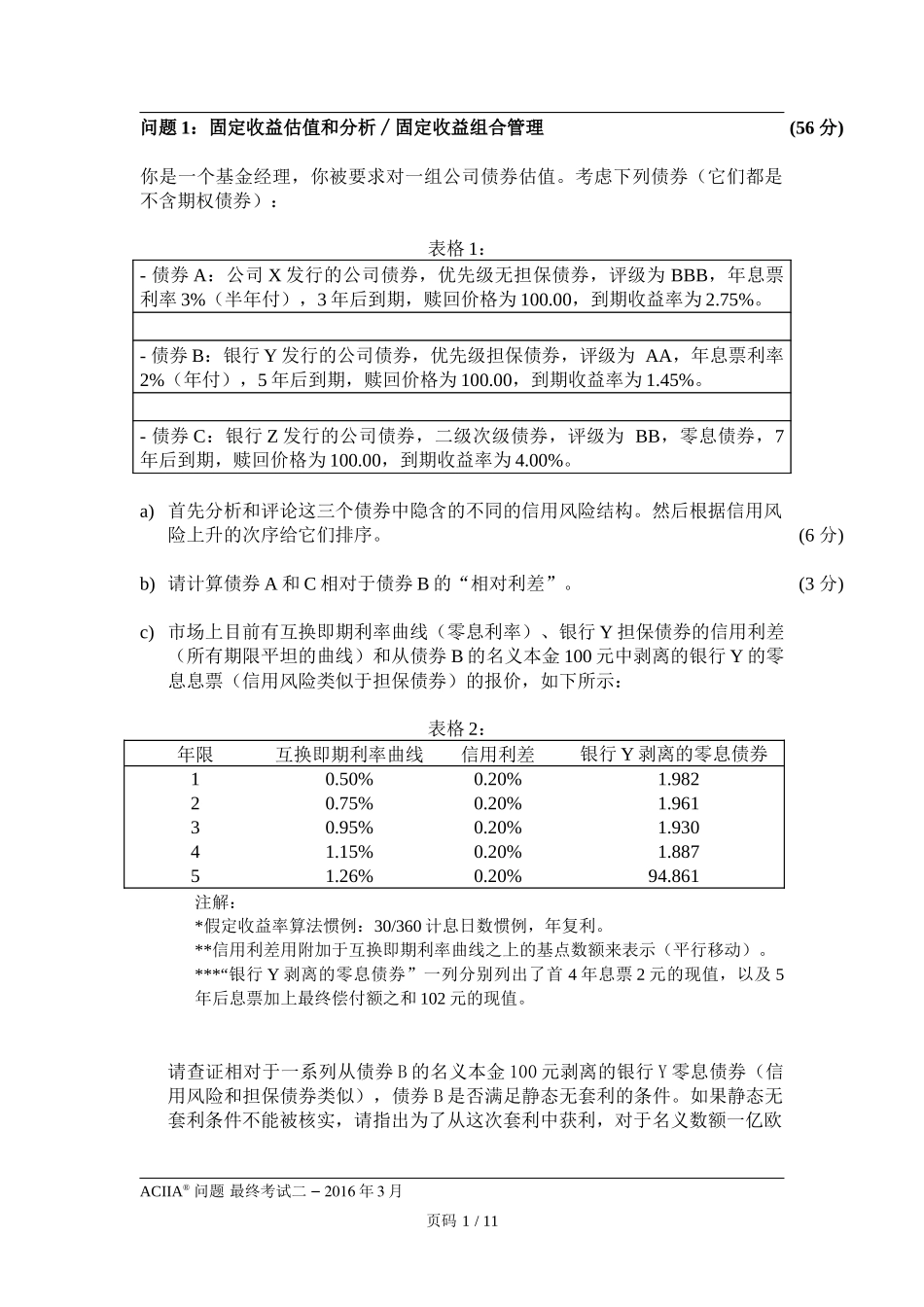

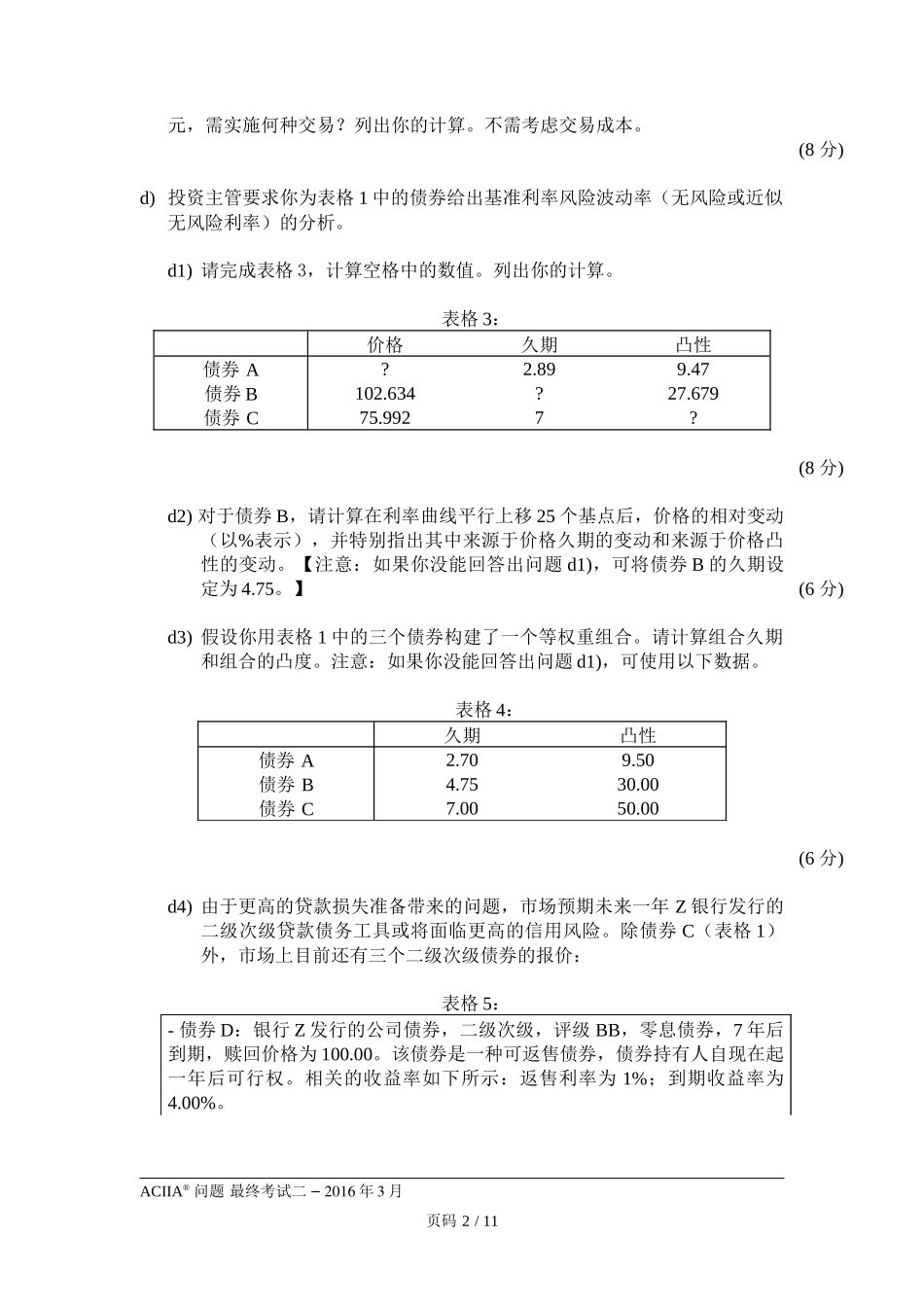

试卷II:固定收益估值和分析衍生产品估值和分析组合管理问题最终考试2016年3月ACIIA®问题最终考试二–2016年3月页码1/11问题1:固定收益估值和分析∕固定收益组合管理(56分)你是一个基金经理,你被要求对一组公司债券估值。考虑下列债券(它们都是不含期权债券):表格1:-债券A:公司X发行的公司债券,优先级无担保债券,评级为BBB,年息票利率3%(半年付),3年后到期,赎回价格为100.00,到期收益率为2.75%。-债券B:银行Y发行的公司债券,优先级担保债券,评级为AA,年息票利率2%(年付),5年后到期,赎回价格为100.00,到期收益率为1.45%。-债券C:银行Z发行的公司债券,二级次级债券,评级为BB,零息债券,7年后到期,赎回价格为100.00,到期收益率为4.00%。a)首先分析和评论这三个债券中隐含的不同的信用风险结构。然后根据信用风险上升的次序给它们排序。(6分)b)请计算债券A和C相对于债券B的“相对利差”。(3分)c)市场上目前有互换即期利率曲线(零息利率)、银行Y担保债券的信用利差(所有期限平坦的曲线)和从债券B的名义本金100元中剥离的银行Y的零息息票(信用风险类似于担保债券)的报价,如下所示:表格2:年限互换即期利率曲线信用利差银行Y剥离的零息债券10.50%0.20%1.98220.75%0.20%1.96130.95%0.20%1.93041.15%0.20%1.88751.26%0.20%94.861注解:*假定收益率算法惯例:30/360计息日数惯例,年复利。**信用利差用附加于互换即期利率曲线之上的基点数额来表示(平行移动)。***“银行Y剥离的零息债券”一列分别列出了首4年息票2元的现值,以及5年后息票加上最终偿付额之和102元的现值。请查证相对于一系列从债券B的名义本金100元剥离的银行Y零息债券(信用风险和担保债券类似),债券B是否满足静态无套利的条件。如果静态无套利条件不能被核实,请指出为了从这次套利中获利,对于名义数额一亿欧ACIIA®问题最终考试二–2016年3月页码2/11元,需实施何种交易?列出你的计算。不需考虑交易成本。(8分)d)投资主管要求你为表格1中的债券给出基准利率风险波动率(无风险或近似无风险利率)的分析。d1)请完成表格3,计算空格中的数值。列出你的计算。表格3:价格久期凸性债券A?2.899.47债券B102.634?27.679债券C75.9927?(8分)d2)对于债券B,请计算在利率曲线平行上移25个基点后,价格的相对变动(以%表示),并特别指出其中来源于价格久期的变动和来源于价格凸性的变动。【注意:如果你没能回答出问题d1),可将债券B的久期设定为4.75。...