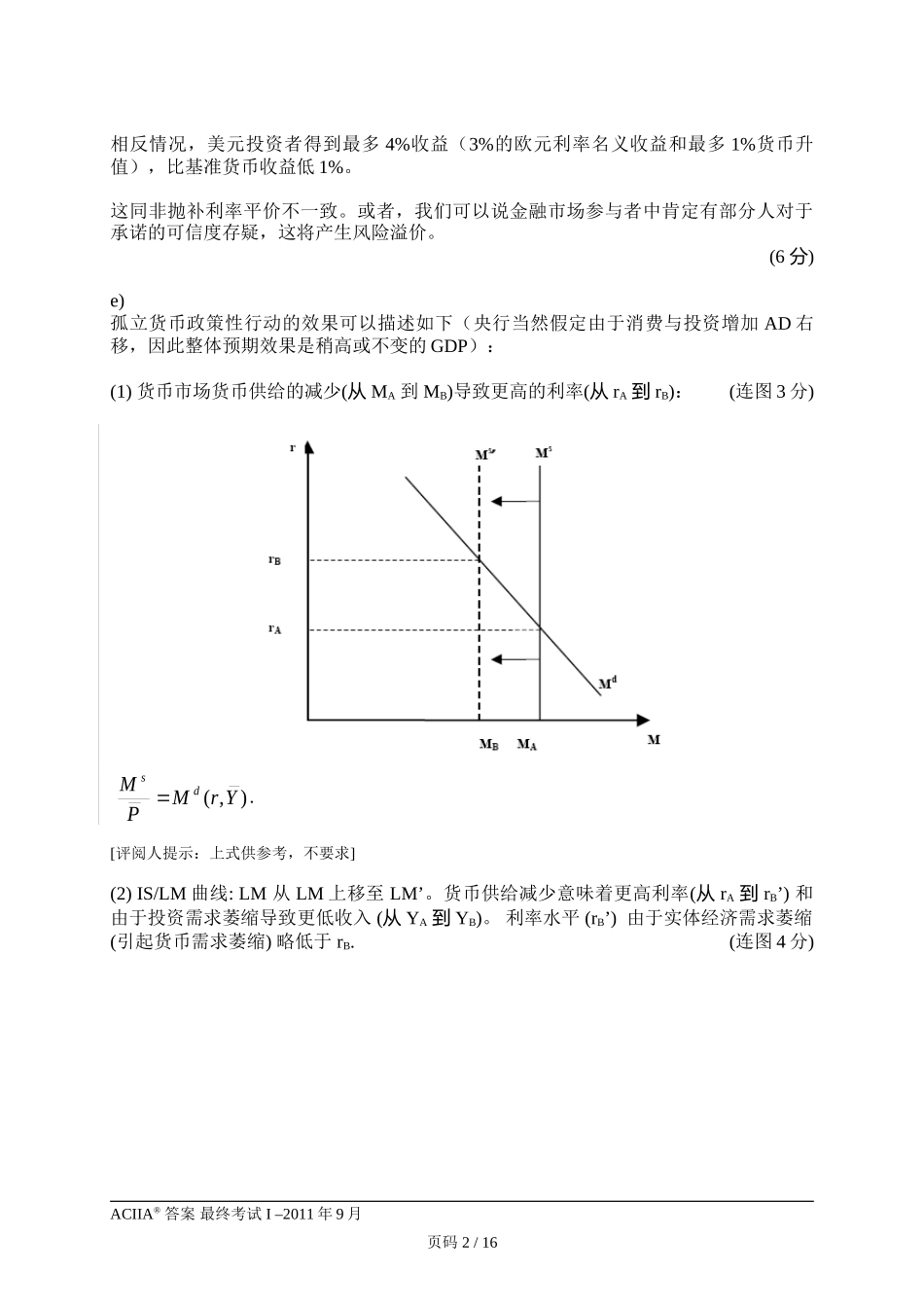

试卷I:经济学公司财务财务会计与财务报表分析股票估值与分析答案最终考试2011年9月问题1:经济学a)例如,在由于经常账户长期逆差导致贬值的情形下,货币当局可以通过多种政策来抵御货币贬值:-央行可以干预外汇市场来支持货币-央行可以提高国内利率-削减政府开支和提高税收的组合可以导致更低的国民收入和进而更低的进口。由于该政策可以降级国内通胀,这将减轻贬值的需要。-另外一个避免贬值的方法是工资和价格管制。这通常引起扭曲并降低经济的配置效率。-外汇管制也是许多政府试图保护固定汇率使用的措施。例如,瑞士曾在20世纪70年代限制资本流入以避免过度升值。这些管制也是市场体制扭曲的来源。(每个正确条件2分(以上并不排斥其他可能答案),最多8分)b)回忆:确实存在“不可能三角”:资本自由流动、固定汇率和国内货币政策独立不相互一致。政府可以同时获得其中二者,不可获得三者全部。例如,假定一国政策制定者希望维持资本完全流动。这种情况下,他们不能再在维持固定汇率的同时,长期使用国内货币政策来稳定经济。这是因为投机者会卖出货币,由于害怕保护汇率的承诺与经济稳定目标冲突。(3分)或者,假定政策制定者追求固定汇率。那么,如果他们希望资本完全流动,他们必须令人信服地执行国内货币政策来确保汇率,而放弃执行独立货币政策。这就好比欧洲统一货币成员必须接受的约束。(3分)最后,假定当局希望拥有独立货币政策的使用。如果他们同时希望维持固定汇率,他们必须阻止投机,进而需要资本流动的限制。(3分)c)浮动汇率制度的一个优势就是汇率的自动稳定器功能。根据购买力平价,通胀率变动导致等幅名义汇率变化,其结果就是真实汇率——一国价格竞争力尺度——保持不变。另一方面,固定汇率连同正的通胀率差将导致实际升值,进而削弱一国价格竞争力。(例如发生于欧洲货币体系时意大利和德国之间,最终导致两国间相当混乱和大幅的名义汇率调整)(6分)d)非抛补利率平价情形。可信的盯住制度的汇率可以单向最多浮动0.5%和双向最多1%。但利率差是2%。这意味着欧元投资于美元的预期收益明显高于相反情况。确实,当欧元投资者非抛补买入美元,将获得美元利率5%名义收益和最多1%的货币损失,导致最少4%的净收益,比欧元基准货币高1%。ACIIA®答案最终考试I–2011年9月页码1/16相反情况,美元投资者得到最多4%收益(3%的欧元利率名义收益和最多1%货币升值),比基准货币收益低1%。这同非抛补利率平价不一致。或者,我们可以说金融市场...