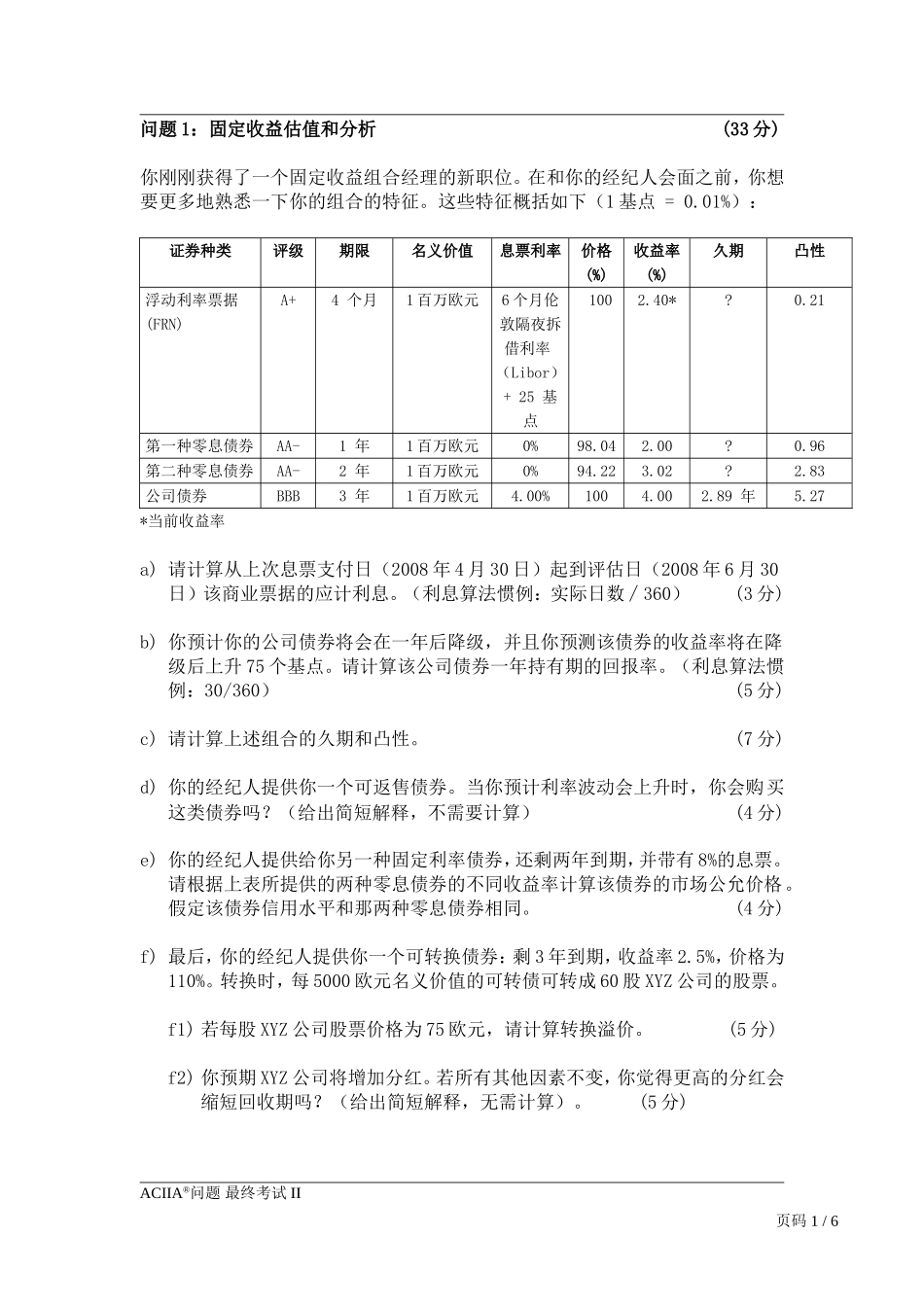

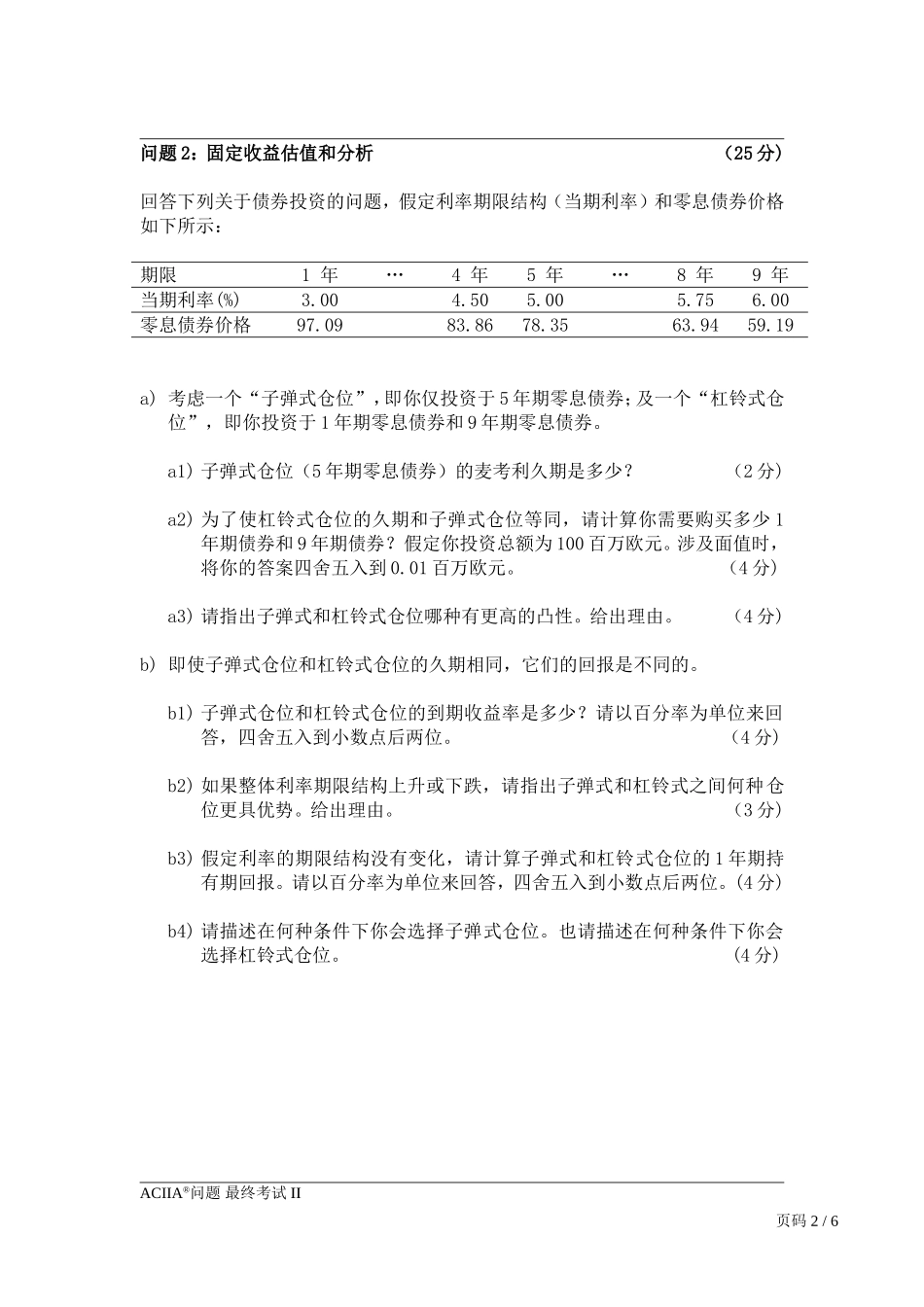

ACIIA®问题最终考试II试卷II:固定收益估值和分析衍生品估值和分析组合管理问题最终考试问题1:固定收益估值和分析(33分)你刚刚获得了一个固定收益组合经理的新职位。在和你的经纪人会面之前,你想要更多地熟悉一下你的组合的特征。这些特征概括如下(1基点=0.01%):证券种类评级期限名义价值息票利率价格(%)收益率(%)久期凸性浮动利率票据(FRN)A+4个月1百万欧元6个月伦敦隔夜拆借利率(Libor)+25基点1002.40*?0.21第一种零息债券AA-1年1百万欧元0%98.042.00?0.96第二种零息债券AA-2年1百万欧元0%94.223.02?2.83公司债券BBB3年1百万欧元4.00%1004.002.89年5.27*当前收益率a)请计算从上次息票支付日(2008年4月30日)起到评估日(2008年6月30日)该商业票据的应计利息。(利息算法惯例:实际日数∕360)(3分)b)你预计你的公司债券将会在一年后降级,并且你预测该债券的收益率将在降级后上升75个基点。请计算该公司债券一年持有期的回报率。(利息算法惯例:30/360)(5分)c)请计算上述组合的久期和凸性。(7分)d)你的经纪人提供你一个可返售债券。当你预计利率波动会上升时,你会购买这类债券吗?(给出简短解释,不需要计算)(4分)e)你的经纪人提供给你另一种固定利率债券,还剩两年到期,并带有8%的息票。请根据上表所提供的两种零息债券的不同收益率计算该债券的市场公允价格。假定该债券信用水平和那两种零息债券相同。(4分)f)最后,你的经纪人提供你一个可转换债券:剩3年到期,收益率2.5%,价格为110%。转换时,每5000欧元名义价值的可转债可转成60股XYZ公司的股票。f1)若每股XYZ公司股票价格为75欧元,请计算转换溢价。(5分)f2)你预期XYZ公司将增加分红。若所有其他因素不变,你觉得更高的分红会缩短回收期吗?(给出简短解释,无需计算)。(5分)ACIIA®问题最终考试II页码1/6问题2:固定收益估值和分析(25分)回答下列关于债券投资的问题,假定利率期限结构(当期利率)和零息债券价格如下所示:期限1年…4年5年…8年9年当期利率(%)3.004.505.005.756.00零息债券价格97.0983.8678.3563.9459.19a)考虑一个“子弹式仓位”,即你仅投资于5年期零息债券;及一个“杠铃式仓位”,即你投资于1年期零息债券和9年期零息债券。a1)子弹式仓位(5年期零息债券)的麦考利久期是多少?(2分)a2)为了使杠铃式仓位的久期和子弹式仓位等同,请计算你需要购买多少1年期债券和9年期债券?假定你投资总额为100百万欧元。涉及面值时,将你的答案四舍五入到0.01...