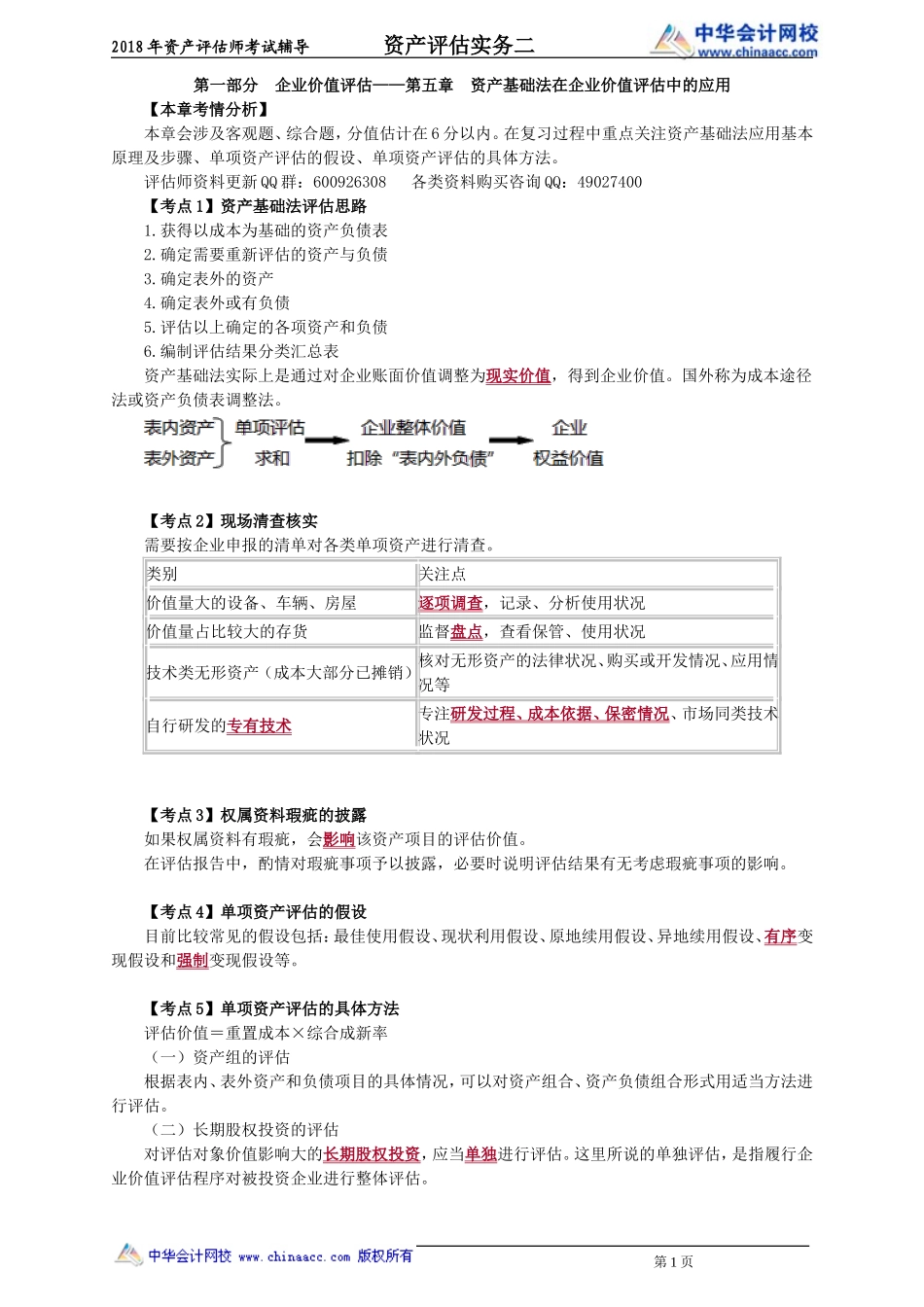

2018年资产评估师考试辅导资产评估实务二第一部分企业价值评估——第五章资产基础法在企业价值评估中的应用【本章考情分析】本章会涉及客观题、综合题,分值估计在6分以内。在复习过程中重点关注资产基础法应用基本原理及步骤、单项资产评估的假设、单项资产评估的具体方法。评估师资料更新QQ群:600926308各类资料购买咨询QQ:49027400【考点1】资产基础法评估思路1.获得以成本为基础的资产负债表2.确定需要重新评估的资产与负债3.确定表外的资产4.确定表外或有负债5.评估以上确定的各项资产和负债6.编制评估结果分类汇总表资产基础法实际上是通过对企业账面价值调整为现实价值,得到企业价值。国外称为成本途径法或资产负债表调整法。【考点2】现场清查核实需要按企业申报的清单对各类单项资产进行清查。类别关注点价值量大的设备、车辆、房屋逐项调查,记录、分析使用状况价值量占比较大的存货监督盘点,查看保管、使用状况技术类无形资产(成本大部分已摊销)核对无形资产的法律状况、购买或开发情况、应用情况等自行研发的专有技术专注研发过程、成本依据、保密情况、市场同类技术状况【考点3】权属资料瑕疵的披露如果权属资料有瑕疵,会影响该资产项目的评估价值。在评估报告中,酌情对瑕疵事项予以披露,必要时说明评估结果有无考虑瑕疵事项的影响。【考点4】单项资产评估的假设目前比较常见的假设包括:最佳使用假设、现状利用假设、原地续用假设、异地续用假设、有序变现假设和强制变现假设等。【考点5】单项资产评估的具体方法评估价值=重置成本×综合成新率(一)资产组的评估根据表内、表外资产和负债项目的具体情况,可以对资产组合、资产负债组合形式用适当方法进行评估。(二)长期股权投资的评估对评估对象价值影响大的长期股权投资,应当单独进行评估。这里所说的单独评估,是指履行企业价值评估程序对被投资企业进行整体评估。第1页2018年资产评估师考试辅导资产评估实务二①对于控制的长期股权投资,应按企业价值评估准则的要求进行评估。(收益法、市场法、资产基础法)②对于非控制的长期股权投资,占评估对象相对价值量较大的,应该进行单独评估。投资时间不长,对方账实基本相符的,评估价值=被投资企业净资产数额╳投资方应占份额③对于纯投资或纯控股企业:一是长期股权投资项目主要采用收益法或市场法确定评估结果的,可以对总部也采用收益法评估,其结果一般是负数;二是对总部提供的服务成本分摊到下属企业的收益法...