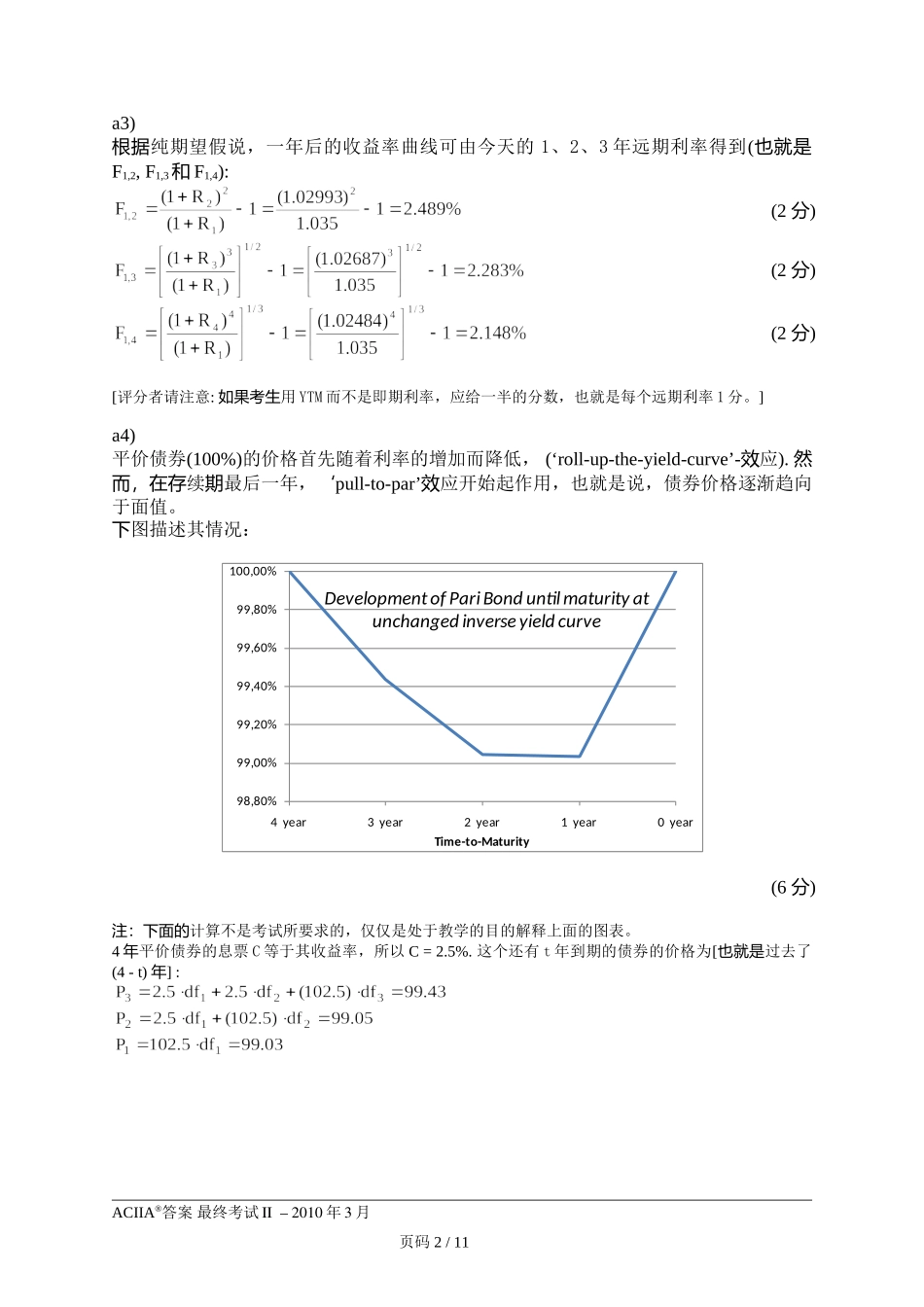

试卷二固定收益估值与分析衍生产品估值与分析投资组合管理答案最终考试2010年3月问题1答案:固定收益分析(56分)下列答案并不代表是唯一的计算方法或者解释。只要解答中定义、计算和关系有合理理由,请给分。(请注意计算方法不同可能造成最后的计算结果不同)a)a1)倒挂的收益率曲线(2分)a2)假设Rt是t年期即期利率,dft是对应的贴现因子.则:R1=3.50%;df1=1/(1+3.5%)=0.96618(3分)R2能由如下方程得到:(3分)3rd即期利率:(3分)4th即期利率:ACIIA®答案最终考试II–2010年3月页码1/11a3)根据纯期望假说,一年后的收益率曲线可由今天的1、2、3年远期利率得到(也就是F1,2,F1,3和F1,4):(2分)(2分)(2分)[评分者请注意:如果考生用YTM而不是即期利率,应给一半的分数,也就是每个远期利率1分。]a4)平价债券(100%)的价格首先随着利率的增加而降低,(‘roll-up-the-yield-curve’-效应).然而,在存续期最后一年,‘pull-to-par’效应开始起作用,也就是说,债券价格逐渐趋向于面值。下图描述其情况:98,80%99,00%99,20%99,40%99,60%99,80%100,00%4year3year2year1year0yearTime-to-MaturityDevelopmentofPariBonduntilmaturityatunchangedinverseyieldcurve(6分)注:下面的计算不是考试所要求的,仅仅是处于教学的目的解释上面的图表。4年平价债券的息票C等于其收益率,所以C=2.5%.这个还有t年到期的债券的价格为[也就是过去了(4-t)年]:ACIIA®答案最终考试II–2010年3月页码2/11b)b1)无担保的债券的利差为互换中间利率+195个基点(bps)政府担保的债券的利差包括:+30基点超过互换中间利率+50基点作为担保费+100基点作为(三年)保护费[信用违约互换水平]+180基点的总利差所以用政府担保债券的融资方式的优势为:(195bps–180bps)=15bps[每年.](5分)b2)每年的融资优势数额为15bps∙3bn=015%∙3,000,000,000=4,500,000[欧元]每年利用a.2)中的折现因子,现值为4.5百万∙{0.96618+0.94273+0.92352}=12.75百万[欧元](5分)[注:如果用给定的收益率作为即期利率的代替,则融资优势的现值为:]b3)好处:-每年4.5百万欧元的融资优势,加强了损益和资本基础-更多的投资者基础,于是更多的债券需求坏处:-担保是临时性的,一旦担保过期,银行将可能发现很难找到投资者-担保可能被国家赋予条件,这些条件可能与银行的战略冲突(4分)c)流动性投资组合的数量为250亿欧元政府债券产生每年互换中间利率-70bps的收益再融资利率为互换中间利率+195bps因此,总的来说,实现流动性组合的...