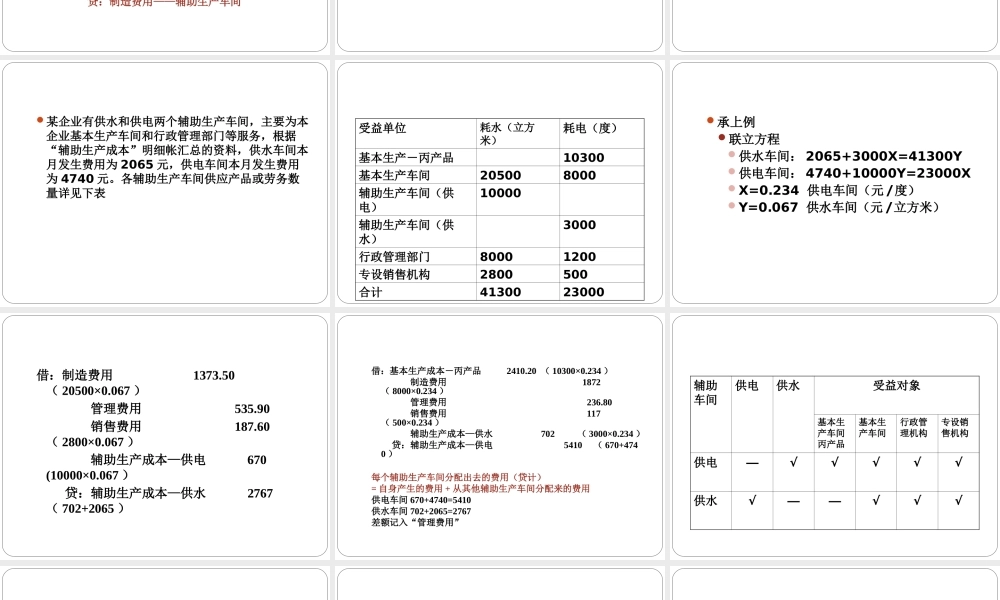

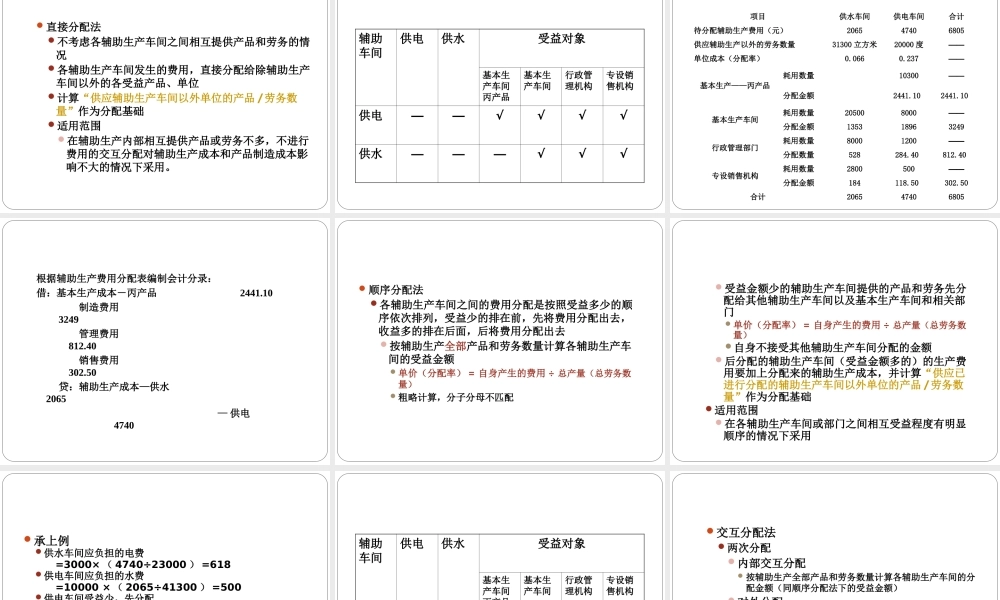

辅助生产费用的核算第四章本章内容辅助生产的含义辅助生产费用的归集辅助生产费用的分配要解决的问题:各辅助生产车间之间相互耗用产品或劳务直接分配法、交互分配法、顺序分配法、计划成本分配法、代数分配法辅助生产的含义辅助生产是指为基本生产车间、企业行政管理部门等单位服务而进行的产品生产和劳务供应有时也对外销售,但不是主要任务类别提供辅助产品的辅助生产车间属产品生产性车间,它通常生产基本生产车间所需要的各种工具、模具、刀具、刃具、夹具等提供劳务、作业的辅助生产车间通常有:供水、供电、供汽、运输、机修等辅助生产费用的归集两种方法不设置“制造费用——辅助生产车间”科目车间发生的所有费用直接记入“辅助生产成本”科目设置“制造费用——辅助生产车间”科目可以直接记入辅助生产产品和劳务的费用“生产成本——辅助生产成本”或“辅助生产成本”间接费用用“制造费用——辅助生产车间”归集,再转入“辅助生产成本”科目借方.设置“制造费用——辅助生产车间”科目车间耗用材料、生产人员工资等借:辅助生产成本贷:原材料、应付职工薪酬等车间厂房折旧、车间管理人员工资等借:制造费用——辅助生产车间贷:累计折旧、应付职工薪酬等月末,在辅助生产成本分配之前借:辅助生产成本贷:制造费用——辅助生产车间来源:各项耗费记入分配:各成本计算对象、制造费用、期间费用结平,期末无余额辅助生产费用的分配代数分配法运用代数中多元一次联立方程的原理,在辅助生产车间之间相互提供产品或劳务情况下的一种辅助生产成本费用分配方法特点分配结果最正确,但有时计算工作比较复杂适用范围适宜在计算工作已经实现会计电算化的企业采用某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,根据“辅助生产成本”明细帐汇总的资料,供水车间本月发生费用为2065元,供电车间本月发生费用为4740元。各辅助生产车间供应产品或劳务数量详见下表受益单位耗水(立方米)耗电(度)基本生产-丙产品10300基本生产车间205008000辅助生产车间(供电)10000辅助生产车间(供水)3000行政管理部门80001200专设销售机构2800500合计4130023000承上例联立方程供水车间:2065+3000X=41300Y供电车间:4740+10000Y=23000XX=0.234供电车间(元/度)Y=0.067供水车间(元/立方米)借:制造费用1373.50(20500×0.067...