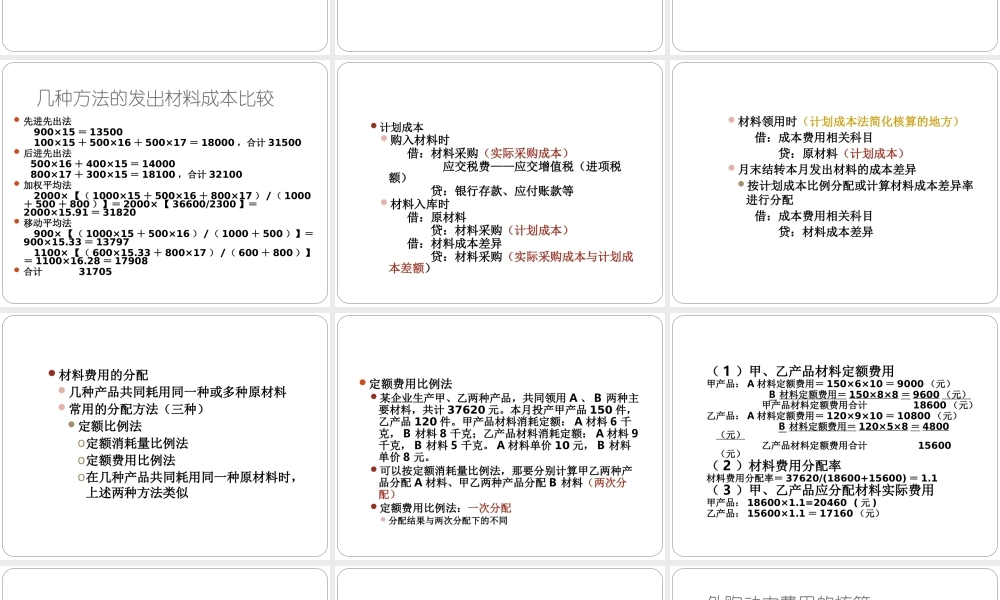

费用要素的核算第三章本章内容材料费用外购动力费用工资及福利费低值易耗品及包装物折旧费用利息费用、税金及其他费用材料费用的核算材料发出的原始凭证经过审核的领料单限额领料制度(限额领料单):限额外的审批退料单下月不用的:真退料下月继续使用的:假退料,同时填本月的退料单和下月领料单,材料并不退回仓库月末账面无余料7月限额领料5000公斤,实际领料4500公斤,填制限额领料单4500公斤。月末余料100公斤,同时填制:7月退料单100公斤7月限额领料单4500公斤,退料单100公斤,因此,7月实际用料4400公斤8月领料单100公斤假定8月领料限额6000公斤,那么,限额剩余5900公斤材料盘存制度永续盘存制期末结存数量=期初结存数量+本期收入数量-本期发出数量定期盘存制材料发出数量=期初结存数量+本期收入数量-期末结存数量材料发出的核算:实际成本、计划成本实际成本个别计价法、先进先出法、加权平均法、移动平均法、后进先出法我国准则规定:前四种方法材料发出采用实际成本计价时,哪种方法下,全月发出材料的单位成本相等,并等于月末库存材料的单位成本某工业企业2012年5月1日A材料期初结存1000件,每件进价15元。5月A材料购进和发出情况如下:(1)5月2日,购入500件,每件进价16元(2)5月8日,发出900件,每件发出价格为25元(3)5月14日,购入800件,每件进价17元(4)5月23日,发出1100件,每件发出价格为25元几种方法的发出材料成本比较先进先出法900×15=13500100×15+500×16+500×17=18000,合计31500后进先出法500×16+400×15=14000800×17+300×15=18100,合计32100加权平均法2000×【(1000×15+500×16+800×17)/(1000+500+800)】=2000×【36600/2300】=2000×15.91=31820移动平均法900×【(1000×15+500×16)/(1000+500)】=900×15.33=137971100×【(600×15.33+800×17)/(600+800)】=1100×16.28=17908合计31705计划成本购入材料时借:材料采购(实际采购成本)应交税费——应交增值税(进项税额)贷:银行存款、应付账款等材料入库时借:原材料贷:材料采购(计划成本)借:材料成本差异贷:材料采购(实际采购成本与计划成本差额)材料领用时(计划成本法简化核算的地方)借:成本费用相关科目贷:原材料(计划成本)月末结转本月发出材料的成本差异按计划成本比例分配或计算材料成本差异率...