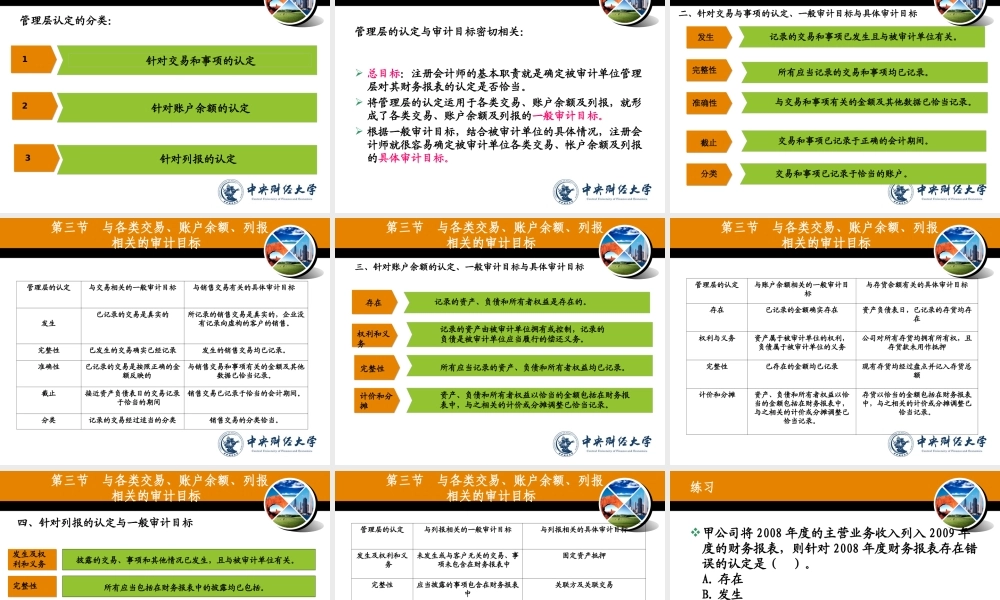

LOGO审计学审计学中央财经大学会计学院曹强caoqiang915093@yahoo.com.cncaoqiang915093@yahoo.com.cnAuditingAuditing第一节财务报表审计的目标一、财务报表审计目标体系与意义二、确定财务报表审计目标的逻辑过程三、财务报表审计的总体目标一、财务报表审计的目标体系与意义具体审计目标具体审计目标总体总体审计目标审计目标与交易类别有关的与账户余额有关的与列报有关的适用于特定交易的审计目标适用于特定账户的审计目标适用于特定列报的审计目标一般审计目标总体审计目标第一节财务报表审计的目标总体审计目标既反映了审计环境对财务报表审计的要求,又体现了财务报表审计作用于审计环境的实质内容。一般审计目标是进行所有交易、账户余额和列报审计均需达到的目标,包括与交易类别有关的审计目标、与账户余额有关的审计目标以及与列报有关的审计目标。具体审计目标是适用于某个特定交易、账户和列报的审计目标。一般审计目标和具体审计目标受总体审计目标的制约,是总体审计目标的具体化。第一节财务报表审计的目标财务报表审计的目标的重要意义:从理论上说,财务报表审计的目标体现了财务报表审计的基本职能,是构成审计理论结构的基石;从实务上说,财务报表审计的目标对注册会计师的审计工作发挥着导向作用,是审计工作的出发点和落脚点,它界定了注册会计师的责任范围,直接影响注册会计师计划和实施审计程序的性质、时间和范围,决定了注册会计师如何发表审计意见。第一节财务报表审计的目标二、财务报表审计的总体目标具体化的逻辑过程………………确定财务报表审计的总体目标确定财务报表审计的总体目标明确被审计单位管理层及治理层和注册会计师对财务报表的责任明确被审计单位管理层及治理层和注册会计师对财务报表的责任将财务报表所涉及的交易与账户划分为几个交易循环将财务报表所涉及的交易与账户划分为几个交易循环明确管理层关于交易类别、账户余额和列报认定明确管理层关于交易类别、账户余额和列报认定确定交易类别、账户余额及列报的一般审计目标确定交易类别、账户余额及列报的一般审计目标12345确定交易类别、账户余额及列报的具体审计目标确定交易类别、账户余额及列报的具体审计目标6第一节财务报表审计的目标三、财务报表审计的总体目标《中国注册会计师执业准则第1101号——财务报表审计的目标和一般原则》对财务报表审计的总体目标作出了规定。该准则指出,财务报表审计的目标是注册会计师通过...