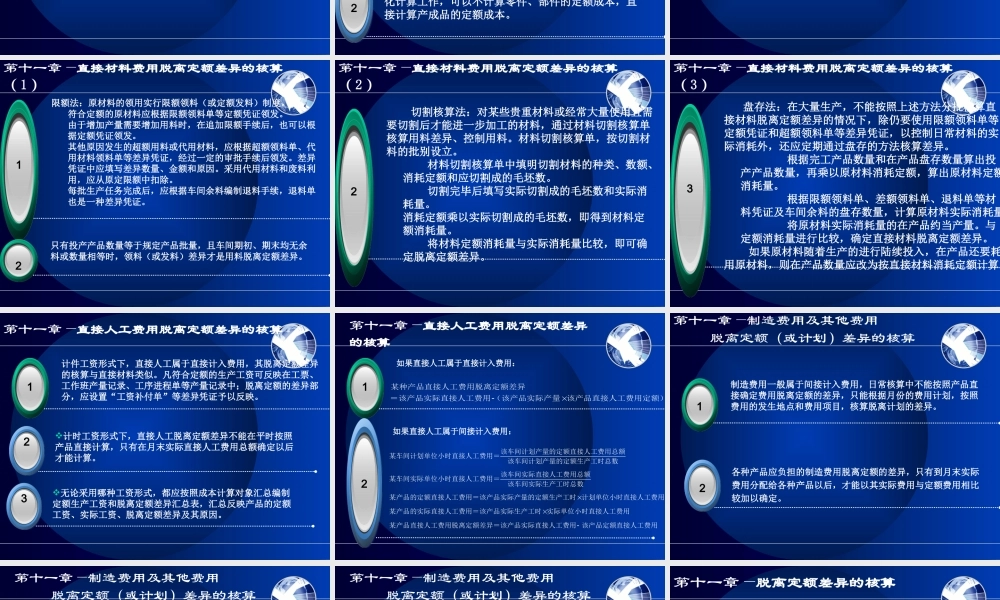

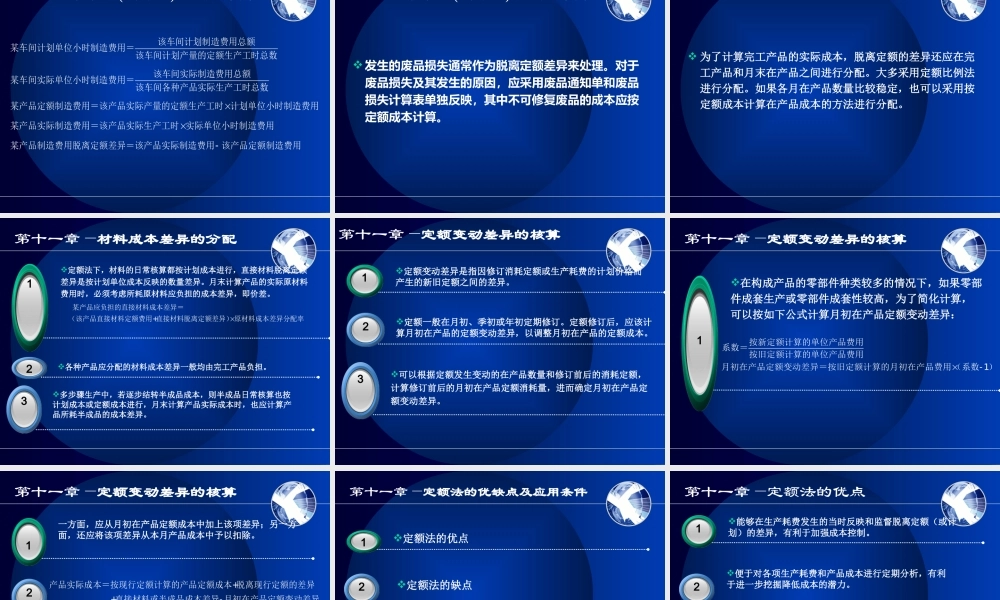

CompanyLOGO第十一章—产品成本计算的定额法主讲人祁怀锦教授成本管理会计第十一章—产品成本计算的定额法定额法的优缺点3定额法的特点31定额法的应用条件4定额法的计算程序2第十一章—定额法的特点定额法是为了及时反映和监督生产费用和产品成本脱离定额的差异,把产品成本的计划、控制、核算和分析结合在一起,以便加强成本管理,从而采用的一种成本计算方法。31定额法的主要特点:(1)将事先制定的产品消耗定额、费用定额和定额成本作为降低成本的目标。(2)在生产费用发生的当时,就将符合定额的费用和发生的差异分别核算,以加强对成本差异的日常核算、分析和控制。(3)月末,在定额成本的基础上,加上各种成本差异,计算产品的实际成本,为成本的定期考核和分析提供数据。2第十一章—定额法的计算程序材料成本差异的分配3定额成本的计算31定额变动差异的核算4脱离定额差异的核算2第十一章—定额成本的计算--1产品原材料消耗定额原材料计划单价=直接材料费用定额产品生产工时定额计划直接人工费用率=直接人工费用定额产品生产工时定额计划制造费用率=制造费用定额直接材料费用定额+直接人工费用定额+制造费用定额=单位产品定额成本第十一章—定额成本的计算--2定额成本与计划成本的比较:相同之处:都是以生产耗费的消耗定额和计划单价为依据确定的目标成本。不同之处:计划成本所依据的消耗定额是计划期(一般为一年)内平均消耗定额,在计划期内通常是不变的;定额成本所依据的消耗定额是现行的定额,应随着生产技术的进步、劳动生产率的提高不断修订。31产品单位定额成本的制定,应包括零件、部件的定额成本和产成品的定额成本。如果零部件较多,为了简化计算工作,可以不计算零件、部件的定额成本,直接计算产成品的定额成本。2第十一章—脱离定额差异的计算脱离定额差异的核算,就是在发生生产费用时,为符合定额的费用和脱离定额的差异,分别编制凭证,并在有关的费用分配表和明细分类账中分别予以登记。31第十一章—直接材料费用脱离定额差异的核算(1)限额法:原材料的领用实行限额领料(或定额发料)制度。符合定额的原材料应根据限额领料单等定额凭证领发。由于增加产量需要增加用料时,在追加限额手续后,也可以根据定额凭证领发。其他原因发生的超额用料或代用材料,应根据超额领料单、代用材料领料单等差异凭证,经过一定的审批手续后领发。差异凭证中应填写差异数量、金额和原因。采用代用材料和废料利用,...