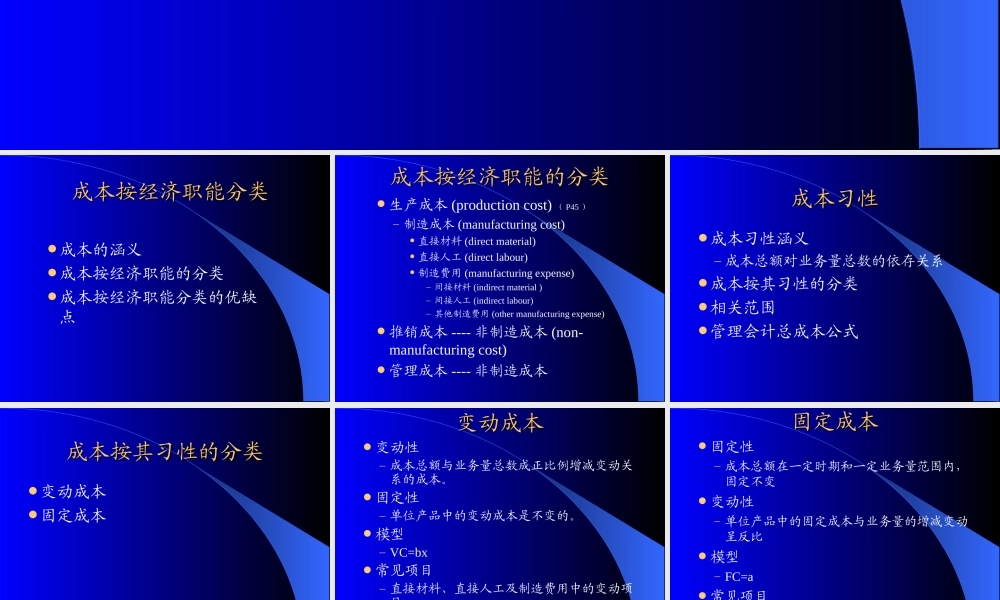

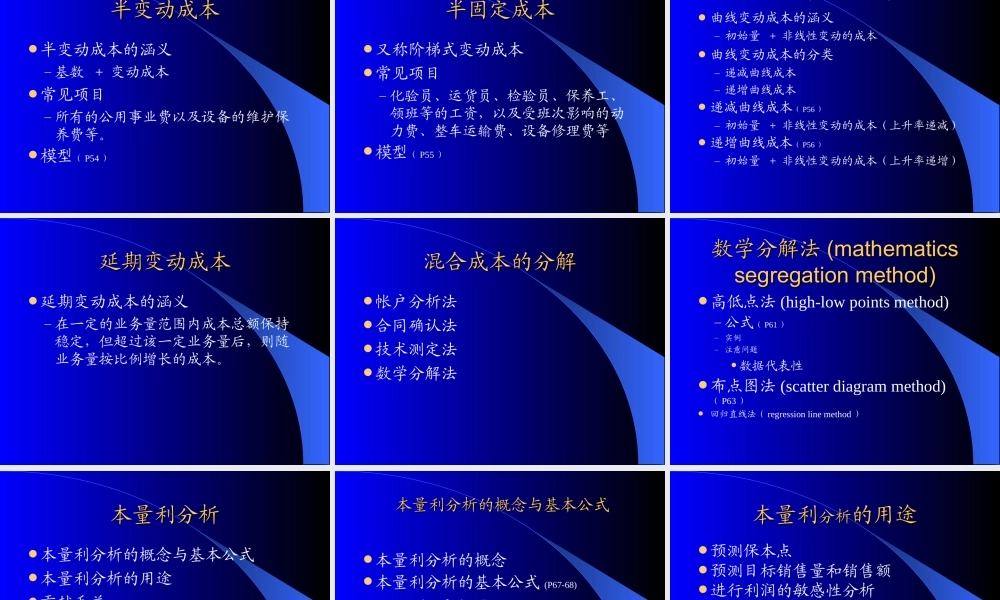

第十四章成本习性与本量利分析第十四章成本习性与本量利分析成本按经济职能分类成本习性混合成本的分解本量利分析成本按经济职能分类成本按经济职能分类成本的涵义成本按经济职能的分类成本按经济职能分类的优缺点成本按经济职能的分类成本按经济职能的分类生产成本(productioncost)(P45)–制造成本(manufacturingcost)直接材料(directmaterial)直接人工(directlabour)制造费用(manufacturingexpense)–间接材料(indirectmaterial)–间接人工(indirectlabour)–其他制造费用(othermanufacturingexpense)推销成本----非制造成本(non-manufacturingcost)管理成本----非制造成本成本习性成本习性成本习性涵义–成本总额对业务量总数的依存关系成本按其习性的分类相关范围管理会计总成本公式成本按其习性的分类成本按其习性的分类变动成本固定成本变动成本变动成本变动性–成本总额与业务量总数成正比例增减变动关系的成本。固定性–单位产品中的变动成本是不变的。模型–VC=bx常见项目–直接材料、直接人工及制造费用中的变动项目降低途径–技术革新,降低单耗固定成本固定成本固定性–成本总额在一定时期和一定业务量范围内,固定不变变动性–单位产品中的固定成本与业务量的增减变动呈反比模型–FC=a常见项目–房屋及设备租金、保险费、管理人员薪金、固定资产折旧、办公费等固定成本的进一步分类–酌量性固定成本管理当局的决策能够改变的固定成本常见项目–广告费、新产品研究开发费、职工培训费、科研试验费等降低途径–精打细算、厉行节约、消灭浪费,降低绝对额–约束性固定成本管理当局的决策无法改变的固定成本常见项目–固定资产折旧费、保险费、房屋及设备租金、不动产税、管理人员薪金等降低途径–充分利用生产能力,提高产量相关范围相关范围固定成本的相关范围–一定时期和一定业务量范围内变动成本的相关范围–完全线性关系成立的业务量范围,超过此范围,可能表现为非线性关系管理会计总成本公式管理会计总成本公式Y=a+bx混合成本的分解混合成本的分解混合成本的涵义–同时兼有变动成本和固定成本两种性质的成本混合成本的类别混合成本的分解混合成本的类别混合成本的类别半变动成本半固定成本曲线变动成本延期变动成本半变动成本半变动成本半变动成本的涵义–基数+变动成本常见项目–所有的公用事业费以及设备的维护保养费等。...