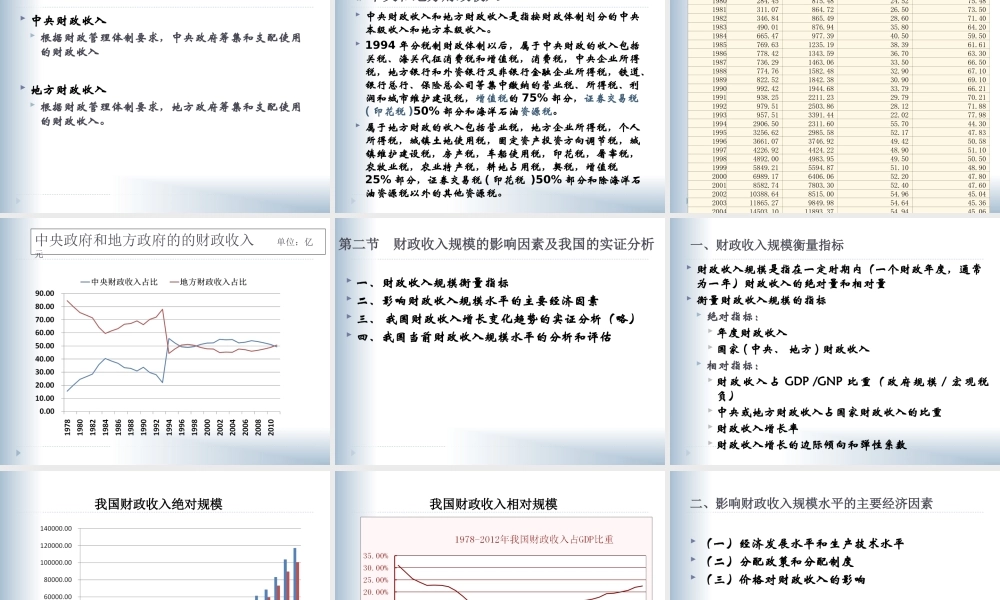

第七章财政收入规模与构成分析第一节财政收入分类第二节财政收入(预算内)规模的影响因素及我国的实证分析第三节财政收入构成和非税收入分析一、财政收入分类财政收入,是指政府为履行其职能、实施公共政策和提供公共物品与服务需要而筹集的一切资金的总和。第一节财政收入分类一、按财政收入形式分类二、按财政收入的管理方式分类三、按财政收入来源分类四、按财政收入级次分类一、按财政收入形式分类财政收入的形式是指国家取得政府财政收入的具体方式,即来自各个部门、单位和个人的政府收入通过什么方式上交给国家。具体包括:税收收入:财政收入的主要形式社会保险基金收入非税收入贷款转贷回收本金收入债务收入1.税收收入增值税、消费税、营业税、企业所得税、个人所得税、资源税等一、按财政收入形式分类2.社会保险基金收入基本养老保险、失业保险、基本医疗保险、工伤保险、生育保险、新型农村合作医疗等3.非税收入政府性基金收入、专项收入、行政事业性收费、罚没收入、国有资本经营收入等4.贷款转贷回收本金收入包括内外债贷款和转贷的收回本金收入5.债务收入内外债收入#铸币收入&通货膨胀收入(不计入我国财政收入)一、按财政收入形式分类1.预算内财政收入列入政府一般预算中的财政收入包括税收收入和非税收入中的一般预算收费2.预算外财政收入在政府一般预算以外单独管理的财政收入,专款专用二、按财政收入的管理方式分类#政府收入统计口径预算内财政收入预算外财政收入全口径财政收入预算内收入与预算外收入之和制度外收入既不纳入预算内又不纳入预算外管理的非税收入,由征收主体自由支配、自行管理,几乎没有任何法律约束,其中主要来源于“三乱”收入(乱收费、乱罚款、乱摊派),各目繁多,秩序混乱。#全面取消预算外资金2011年,我国预算管理制度改革取得重大成果:全面取消预算外资金,将所有政府性收入全部纳入预算管理。据初步统计,2011年中央约60亿元、地方约2500亿元原按预算外资金管理的收入,已全部纳入预算管理。这是我国预算管理制度改革乃至财政制度改革进程中的一个重要里程碑,成效显著,意义重大。一是规范了政府资金的分配秩序,保证了预算的完整,推动了由公共财政预算、政府性基金预算、国有资本经营预算和社会保险基金预算组成的有机衔接的政府预算体系建设;二是规范了市场经济秩序,有利于减少乱收费、乱罚款和乱摊派等不良现象,从...