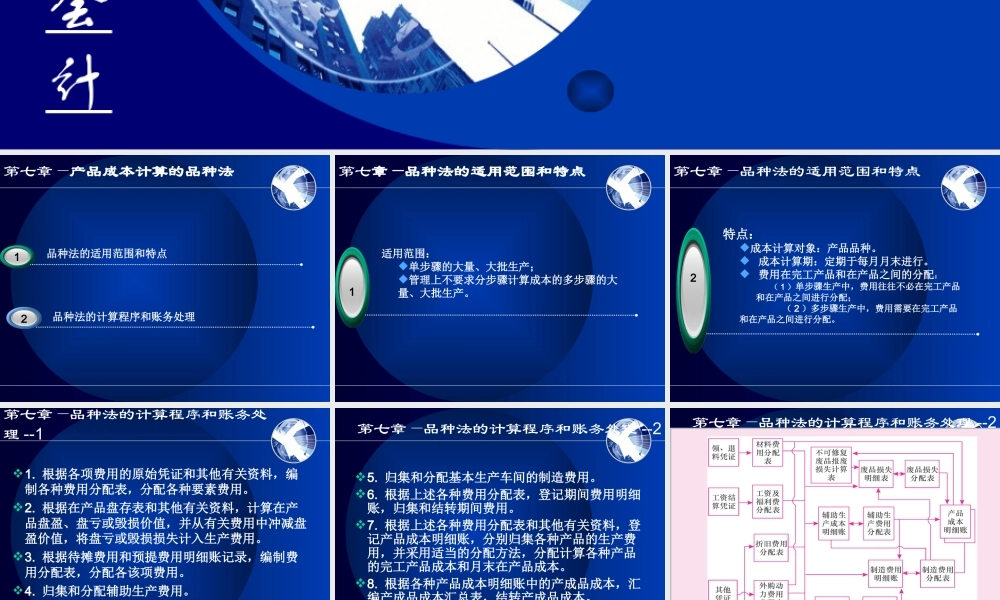

CompanyLOGO第七章—产品成本计算的品种法主讲人祁怀锦教授成本管理会计第七章—产品成本计算的品种法品种法的计算程序和账务处理2品种法的适用范围和特点31第七章—品种法的适用范围和特点适用范围:单步骤的大量、大批生产;管理上不要求分步骤计算成本的多步骤的大量、大批生产。31第七章—品种法的适用范围和特点特点:成本计算对象:产品品种。成本计算期:定期于每月月末进行。费用在完工产品和在产品之间的分配:(1)单步骤生产中,费用往往不必在完工产品和在产品之间进行分配;(2)多步骤生产中,费用需要在完工产品和在产品之间进行分配。32第七章—品种法的计算程序和账务处理--11.根据各项费用的原始凭证和其他有关资料,编制各种费用分配表,分配各种要素费用。2.根据在产品盘存表和其他有关资料,计算在产品盘盈、盘亏或毁损价值,并从有关费用中冲减盘盈价值,将盘亏或毁损损失计入生产费用。3.根据待摊费用和预提费用明细账记录,编制费用分配表,分配各该项费用。4.归集和分配辅助生产费用。第七章—品种法的计算程序和账务处理--25.归集和分配基本生产车间的制造费用。6.根据上述各种费用分配表,登记期间费用明细账,归集和结转期间费用。7.根据上述各种费用分配表和其他有关资料,登记产品成本明细账,分别归集各种产品的生产费用,并采用适当的分配方法,分配计算各种产品的完工产品成本和月末在产品成本。8.根据各种产品成本明细账中的产成品成本,汇编产成品成本汇总表,结转产成品成本。第七章—品种法的计算程序和账务处理--2CompanyLOGO成本会计学得好经济效益往上跑祁怀锦hjinqi@263.net