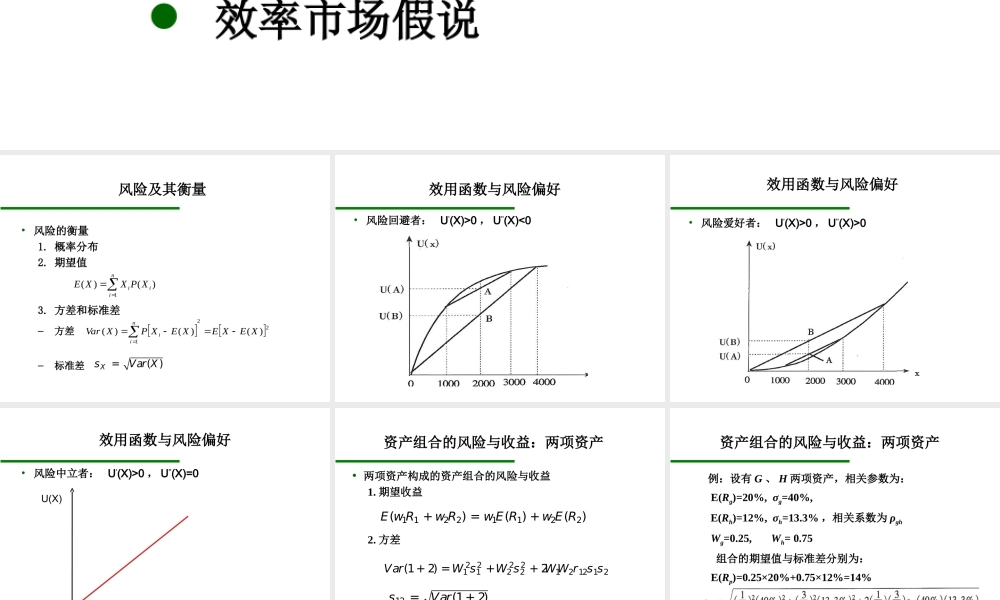

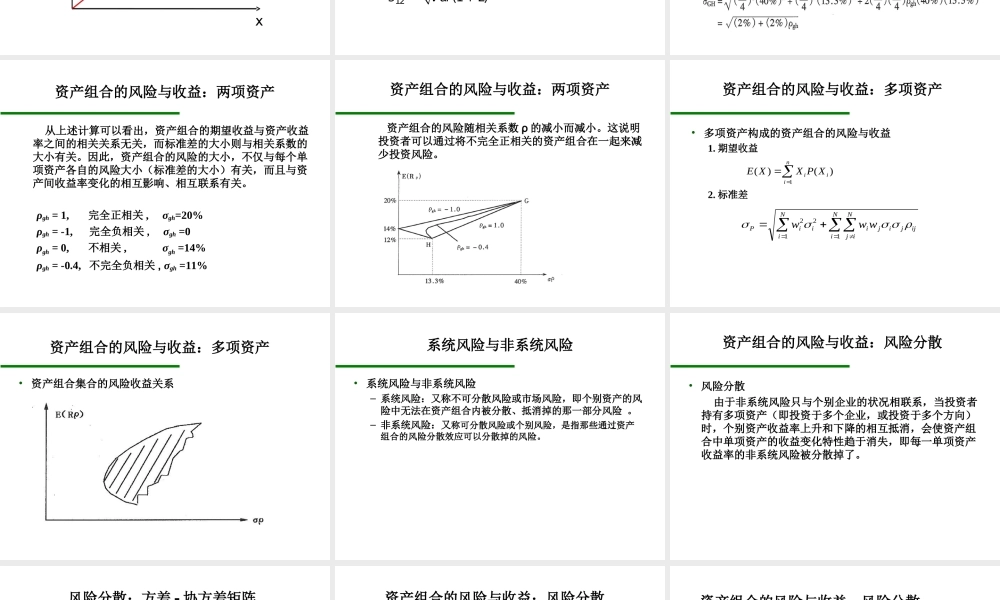

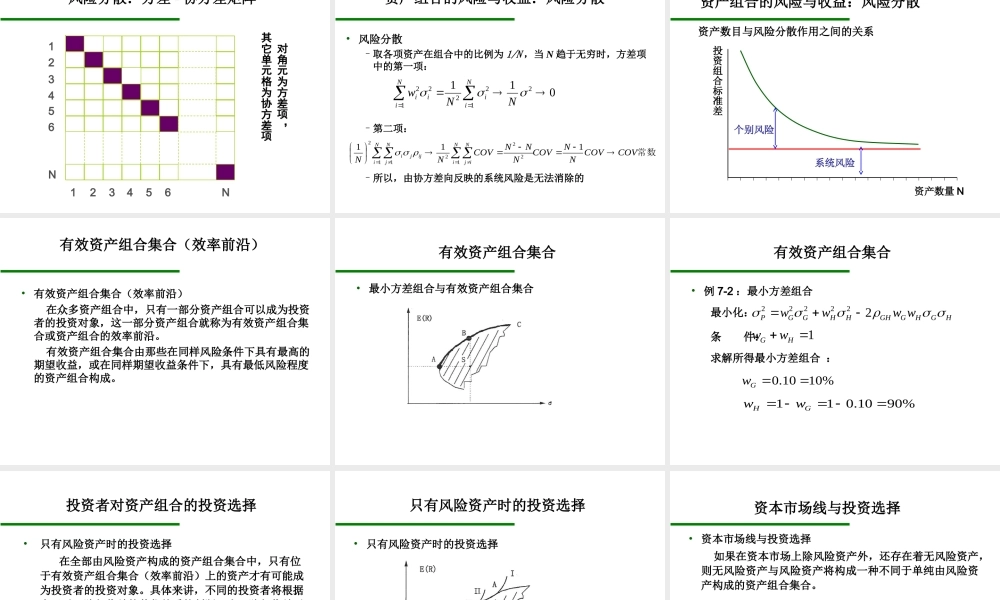

第7章风险、收益与证券市场理论风险及其衡量风险与效用资产组合的风险与收益证券市场上收益与风险关系效率市场假说风险及其衡量•风险的衡量1.概率分布2.期望值3.方差和标准差–方差–标准差niiiXPXXE1)()(()XVarXs=221)()()(XEXEXEXPXVarnii效用函数与风险偏好•风险回避者:U’(X)>0,U’’(X)<0效用函数与风险偏好•风险爱好者:U’(X)>0,U’’(X)>0效用函数与风险偏好•风险中立者:U’(X)>0,U’’(X)=0U(X)X资产组合的风险与收益:两项资产•两项资产构成的资产组合的风险与收益1.期望收益2.方差22221122121212(12)2VarWWWWssrss+=++12(12)Vars=+11221122()()()EwRwRwERwER+=+资产组合的风险与收益:两项资产例:设有G、H两项资产,相关参数为:E(Rg)=20%,σg=40%,E(Rh)=12%,σh=13.3%,相关系数为ρghWg=0.25,Wh=0.75组合的期望值与标准差分别为:E(Rp)=0.25×20%+0.75×12%=14%资产组合的风险与收益:两项资产从上述计算可以看出,资产组合的期望收益与资产收益率之间的相关关系无关,而标准差的大小则与相关系数的大小有关。因此,资产组合的风险的大小,不仅与每个单项资产各自的风险大小(标准差的大小)有关,而且与资产间收益率变化的相互影响、相互联系有关。ρgh=1,完全正相关,σgh=20%ρgh=-1,完全负相关,σgh=0ρgh=0,不相关,σgh=14%ρgh=-0.4,不完全负相关,σgh=11%资产组合的风险与收益:两项资产资产组合的风险随相关系数ρ的减小而减小。这说明投资者可以通过将不完全正相关的资产组合在一起来减少投资风险。资产组合的风险与收益:多项资产•多项资产构成的资产组合的风险与收益1.期望收益2.标准差niiiXPXXE1)()(NiNiNijijjijiiiPwww1122资产组合的风险与收益:多项资产•资产组合集合的风险收益关系系统风险与非系统风险•系统风险与非系统风险–系统风险:又称不可分散风险或市场风险,即个别资产的风险中无法在资产组合内被分散、抵消掉的那一部分风险。–非系统风险:又称可分散风险或个别风险,是指那些通过资产组合的风险分散效应可以分散掉的风险。资产组合的风险与收益:风险分散•风险分散由于非系统风险只与个别企业的状况相联系,当投资者持有多项资产(即投资于多个企业,或投资于多个方向)时,个别资产收益率上升和下降的相互抵消,会使资产组合中单项资产的收益变化特性趋于消失,即每一单项资产收益率的非系统风险被分散掉了。风险...