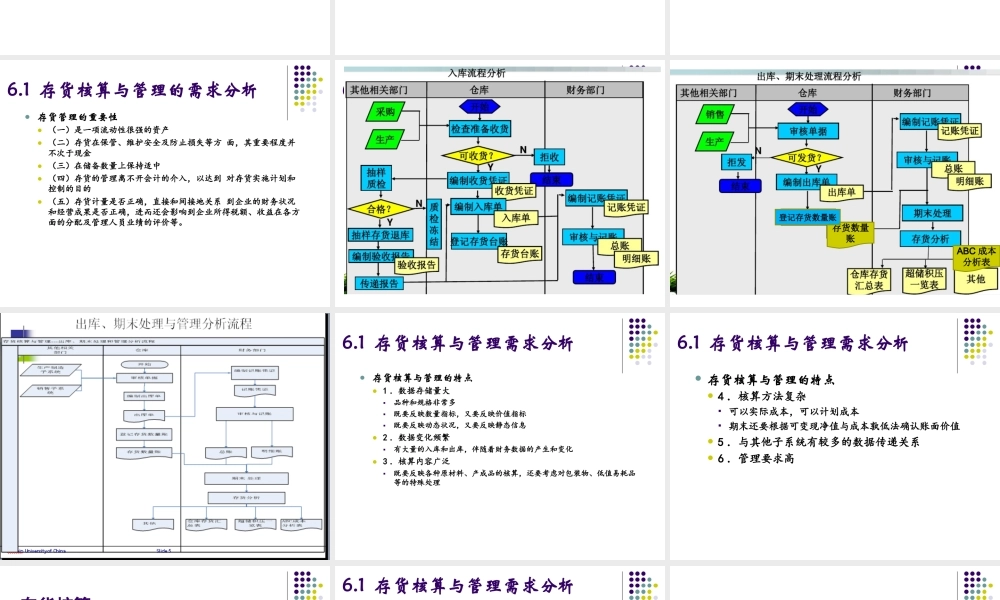

会计信息系统AccountingInformationSystem田瑞岩讲师商学院财会系25/1/26第6章存货核算与管理课程大纲第一节存货核算与管理需求分析第二节IT环境下存货核算与管理的流程第三节存货子系统的总体结构设计第四节存货子系统初始设置第五节存货子系统日常核算第六节存货账表输出与存货分析25/1/26课程总体说明-课程目标通过本课程的学习,你将能够:了解存货核算与管理的特点理解存货核算与管理的基本流程和手工环境下存货管理的特点★掌握IT环境下存货核算与管理的流程分析方法★掌握存货子系统的主要数据文件和存货代码设计★理解存货子系统的初始设置掌握出入库单据处理★掌握单据记账与期末处理★了解账表输出和ABC成本分析等6.1存货核算与管理的需求分析存货的确认定义:存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等【提示1】为建造固定资产等各项工程而储备的各种材料,虽然同属于材料,但是由于用于建造固定资产等各项工程,不符合存货的定义,因此不能作为企业存货。6.1存货核算与管理的需求分析存货的确认【提示2】下列项目属于企业存货:①企业接受外来原材料加工制造的代制品和为外单位加工修理的代修品,制造和修理完成验收入库后,应视同企业的产成品(“视同”企业的产成品,即企业为加工或修理产品发生的材料、人工费等作为企业存货核算);②房地产开发企业购入的用于建造商品房的土地使用权属于企业的存货;③已经取得商品所有权,但尚未验收入库的在途物资;④已经发货但存货的风险和报酬并未转移给购买方的发出商品;⑤委托加工物资;⑥委托代销商品6.1存货核算与管理的需求分析存货的确认条件存货同时满足下列条件的,才能予以确认:(1)与该存货有关的经济利益很可能流入企业;(2)该存货的成本能够可靠地计量。(一)核算范围和确认标准:凡是在盘存日期,法定产权属于企业的物品,不论其存放在何处或处于何种状态,都应确认为企业的存货。如:在途商品。(二)注意1、委托代销商品作为委托方的存货处理。2、同时也要求受托方将受托代销商品作为企业存货的范围、受托代销款作为存货的减项6.1存货核算与管理的需求分析存货管理的重要性(一)是一项流动性很强的资产(二)存货在保管、维护安全及防止损失等方面,其重要程度并不次于现金(三)在储备数量上保持适中(四)存货的管理离不...