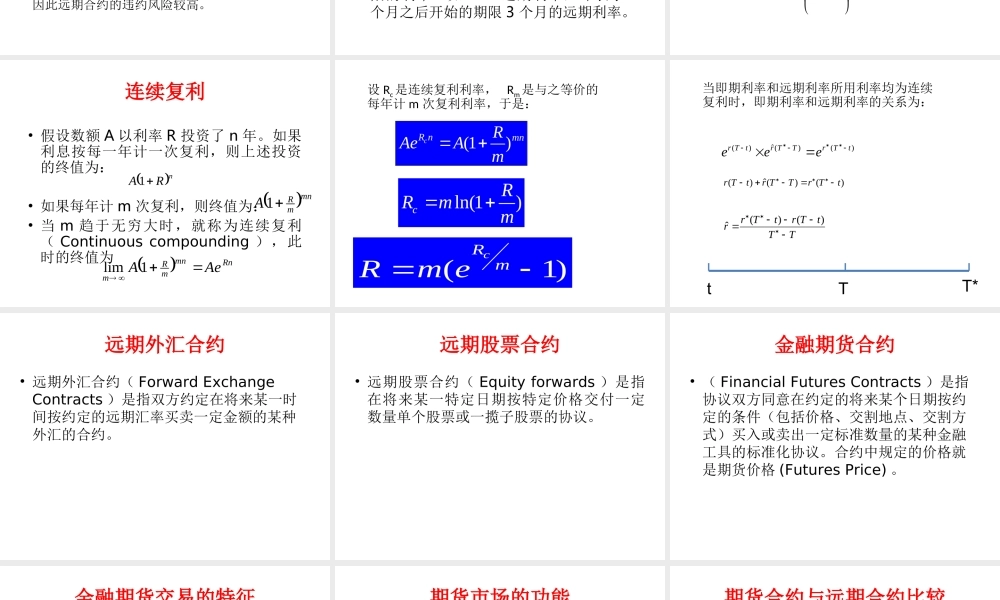

第三章:远期和期货的定价远期和期货市场概述•远期合约(ForwardContracts)是指双方约定在未来的某一确定时间,按确定的价格买卖一定数量的某种商品(或金融资产)的合约。•如果信息是对称的,而且合约双方对未来的预期相同,那么合约双方所选择的交割价格应使合约的价值在签署合约时等于零。这意味着无需成本就可处于远期合约的多头或空头状态。远期价格与远期价值•我们把使得远期合约价值为零的交割价格称为远期价格。•远期价格是跟标的物的现货价格紧密相联的,而远期价值则是指远期合约本身的价值,它是由远期实际价格与远期理论价格的差距决定的。•在合约签署时,若交割价格等于远期理论价格,则此时合约价值为零。但随着时间推移,远期理论价格有可能改变,而原有合约的交割价格则不可能改变,因此原有合约的价值就可能不再为零。•远期合约是适应规避现货交易风险的需要而产生的。•远期合约是非标准化合约。•灵活性较大是远期合约的主要优点。在签署远期合约之前,双方可以就交割地点、交割时间、交割价格、合约规模、标的物的品质等细节进行谈判,以便尽量满足双方的需要。远期合约的缺点•首先,由于远期合约没有固定的、集中的交易场所,不利于信息交流和传递,不利于形成统一的市场价格,市场效率较低。•其次,由于每份远期合约千差万别,这就给远期合约的流通造成较大不便,因此远期合约的流动性较差。•最后,远期合约的履约没有保证,当价格变动对一方有利时,对方有可能无力或无诚意履行合约,因此远期合约的违约风险较高。金融远期合约的种类•远期利率协议(ForwardRateAgreements,简称FRA)是买卖双方同意从未来某一商定的时期开始在某一特定时期内按协议利率借贷一笔数额确定、以具体货币表示的名义本金的协议。•所谓远期利率是指现在时刻的将来一定期限的利率。如14远期利率,即表示1个月之后开始的期限3个月的远期利率。•一般地说,如果现在时刻为t,T时刻到期的即期利率为r,T*时刻()到期的即期利率为,则t时刻的期间的远期利率可以通过下式求得:tTTTtTrrr***111TT*rTT*rˆ连续复利•假设数额A以利率R投资了n年。如果利息按每一年计一次复利,则上述投资的终值为:•如果每年计m次复利,则终值为:•当m趋于无穷大时,就称为连续复利(Continuouscompounding),此时的终值为nRA1mnmRA1RnmnmRmAeA1lim设Rc是连续复利利率,Rm是与之等价...