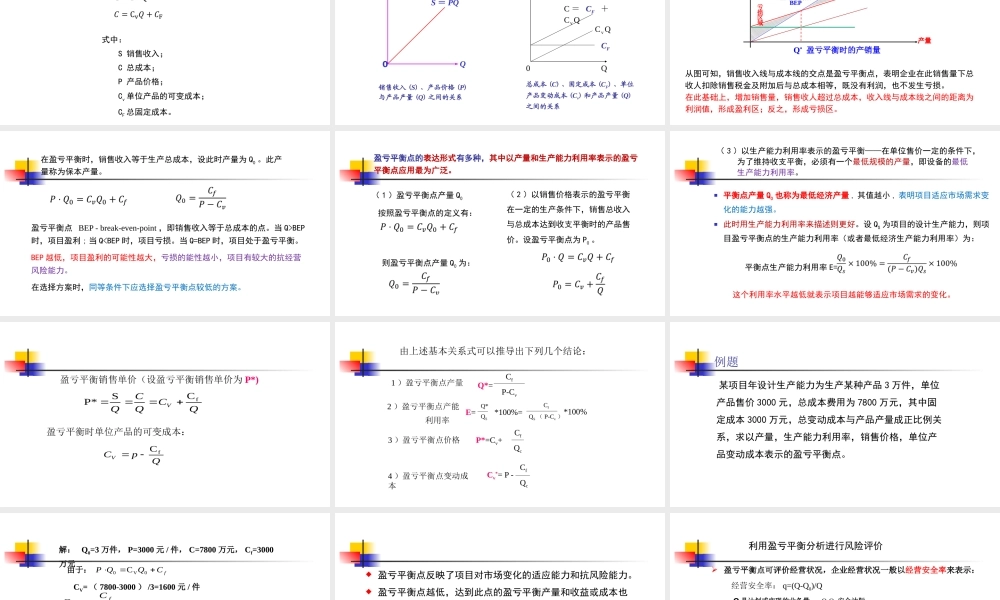

第4讲项目风险与不确定性分析第一节不确定性分析概述第二节盈亏平衡分析第三节敏感性分析第四节风险分析不确定问题是社会实践活动中固有的普遍特征,它是由事物发展的变化性、人类对事物认识的局限性等因素造成的。因此,不确定性分析是基于决策方案受到各种事前无法控制的外因变化与影响,研究项目中各种因素的变化和波动对其经济效益影响的方法,比如项目投资、生产成本、销售收入、汇率、产品价格和寿命周期等。风险分析和不确定性分析是有区别的。第一节不确定性分析概述一、不确定性问题的产生3把风险理解为可测定概率的不确定性,并且经常将风险R表示为不利事件发生的概率及其后果的函数:)C,P(fR式中,P——不利事件发生的概率;C——不利事件的后果。当这些不确定性的结果可以用概率加以表述和分析时,称为风险分析,不能用概率表述的,称为不确定性分析。4二、不确定性问题的必要性不确定性来源:技术与市场的变化预测的不精确不确定性是风险的来源:当以不确定的信息作为经济分析的基础时,决策存在风险。不确定性分析的实质:分析“变化”和“不准确”程度对决策的影响临界值:确定外部不确定性的边界一些因素变化达到某有一临界值时,会影响方案的取舍敏感性:方案对不确定性的承受能力各种不确定性因素发生变化对预测目标的影响程度概率:不确定性因素及其对投资方案影响的概率分布各不确定性因素发生不同幅度变化的概率分布及对方案经济效果的影响三、不确定性问题的分析内容不确定分析包括盈亏平衡分析、敏感性分析和概率分析。第二节盈亏平衡分析盈亏平衡分析是在一定市场、生产能力及经营管理条件下,通过对产品产量、成本、利润相互关系的分析,判断企业对市场需求变化适应能力的一种不确定性分析方法,也称量―本―利分析法,是一种在企业里得到广泛应用的决策分析方法。在项目投资评价中,这种方法的作用是找出投资项目的盈亏临界点,以判断不确定性因素对方案经济效果的影响程度,说明方案实施的风险大小及投资项目承担风险的能力,为投资决策提供科学依据。一、盈亏平衡分析的基本原理前提:对应生产期,总成本分为固定成本和变动成本。固定成本(图1)是不随产量变化而变化的成本;变动成本(图2)是随产量变化而变化的成本。产量Q可变成本Q×Cv成本图2固定成本CF成本Qd图1产量Q投资项目的收益与亏损有个转折点,即盈亏平衡点((Break-evenPoint,简称BEP)。在这点上,销售收入与生产...