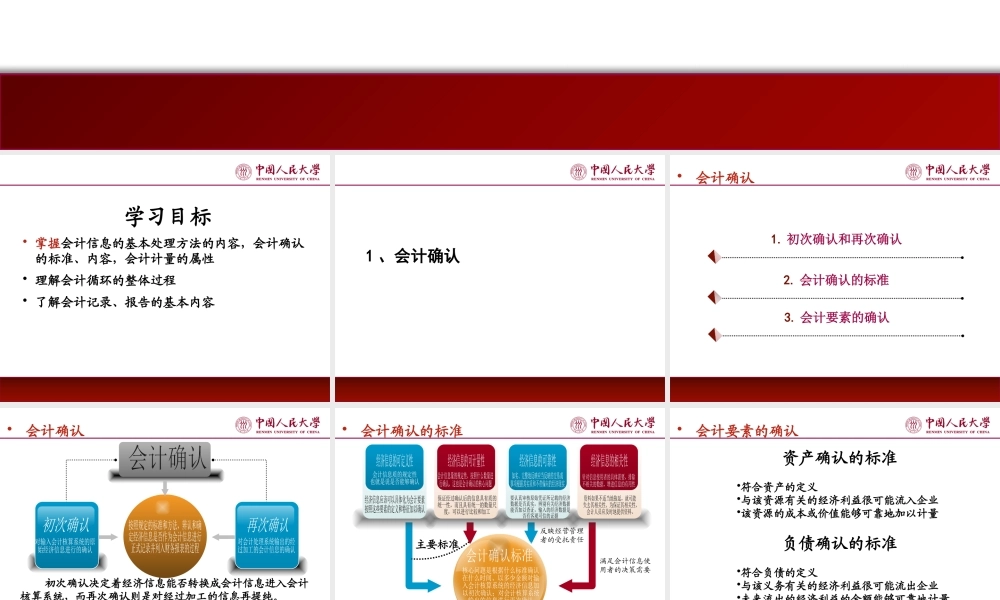

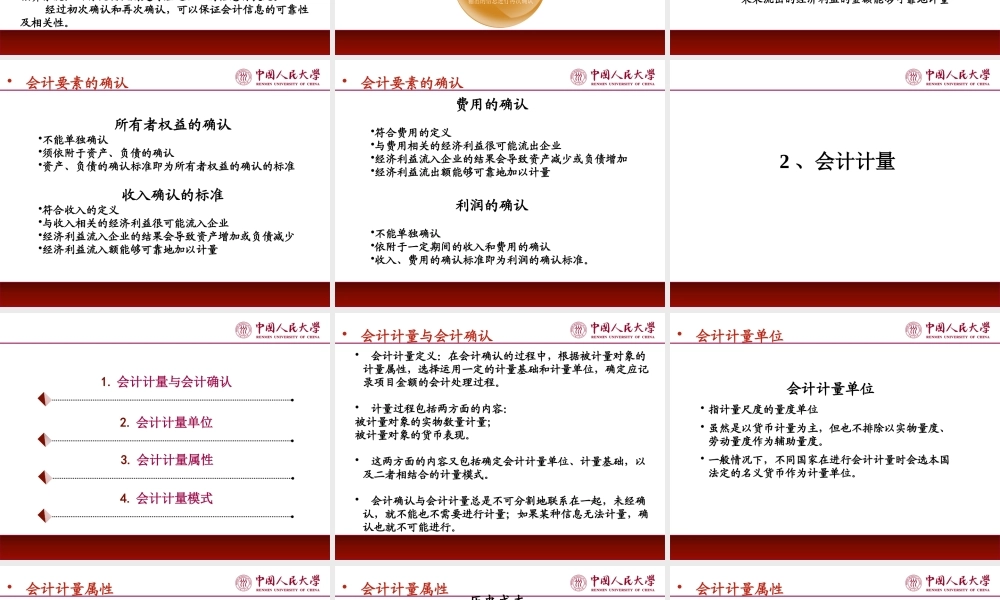

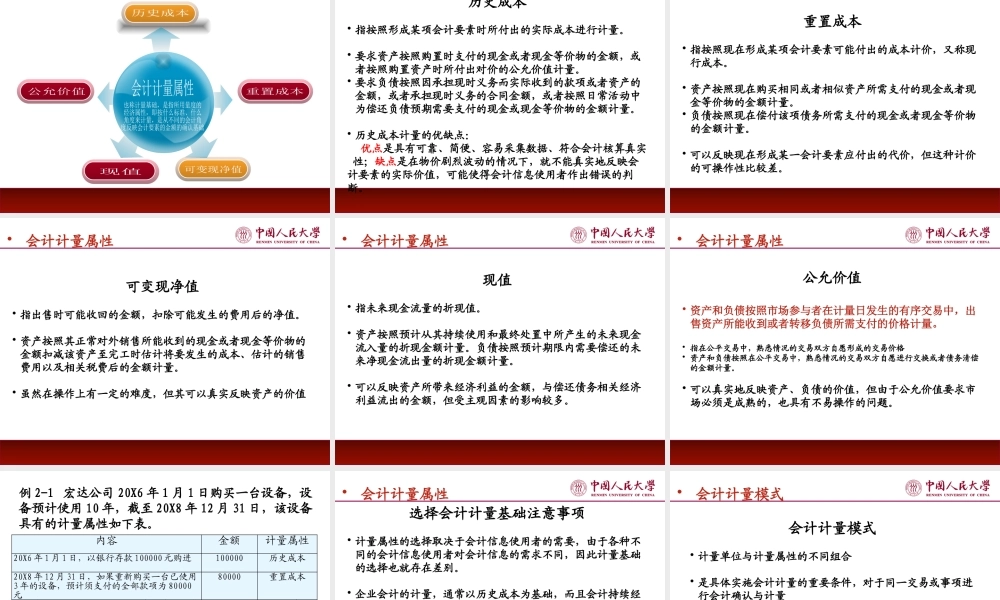

第二章会计处理方法授课教师:学习目标•掌握会计信息的基本处理方法的内容,会计确认的标准、内容,会计计量的属性•理解会计循环的整体过程•了解会计记录、报告的基本内容1、会计确认•会计确认1.初次确认和再次确认2.会计确认的标准3.会计要素的确认•会计确认初次确认决定着经济信息能否转换成会计信息进入会计核算系统,而再次确认则是对经过加工的信息再提纯。经过初次确认和再次确认,可以保证会计信息的可靠性及相关性。主要标准反映经营管理者的受托责任满足会计信息使用者的决策需要•会计确认的标准•会计要素的确认资产确认的标准•符合资产的定义•与该资源有关的经济利益很可能流入企业•该资源的成本或价值能够可靠地加以计量负债确认的标准•符合负债的定义•与该义务有关的经济利益很可能流出企业•未来流出的经济利益的金额能够可靠地计量所有者权益的确认•不能单独确认•须依附于资产、负债的确认•资产、负债的确认标准即为所有者权益的确认的标准收入确认的标准•符合收入的定义•与收入相关的经济利益很可能流入企业•经济利益流入企业的结果会导致资产增加或负债减少•经济利益流入额能够可靠地加以计量•会计要素的确认费用的确认•符合费用的定义•与费用相关的经济利益很可能流出企业•经济利益流入企业的结果会导致资产减少或负债增加•经济利益流出额能够可靠地加以计量利润的确认•不能单独确认•依附于一定期间的收入和费用的确认•收入、费用的确认标准即为利润的确认标准。•会计要素的确认2、会计计量1.会计计量与会计确认2.会计计量单位3.会计计量属性4.会计计量模式•会计计量定义:在会计确认的过程中,根据被计量对象的计量属性,选择运用一定的计量基础和计量单位,确定应记录项目金额的会计处理过程。•计量过程包括两方面的内容:被计量对象的实物数量计量;被计量对象的货币表现。•这两方面的内容又包括确定会计计量单位、计量基础,以及二者相结合的计量模式。•会计确认与会计计量总是不可分割地联系在一起,未经确认,就不能也不需要进行计量;如果某种信息无法计量,确认也就不可能进行。•会计计量与会计确认会计计量单位•指计量尺度的量度单位•虽然是以货币计量为主,但也不排除以实物量度、劳动量度作为辅助量度。•一般情况下,不同国家在进行会计计量时会选本国法定的名义货币作为计量单位。•会计计量单位•会计计量属性历史成本•指按照形成某项会计要素时所付出的实际成本进行计量。•...