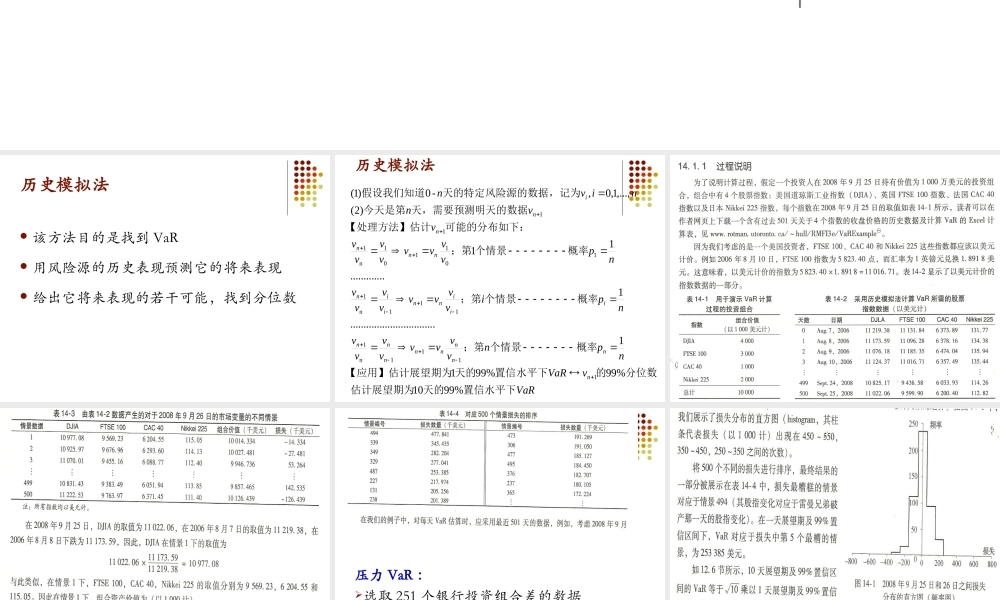

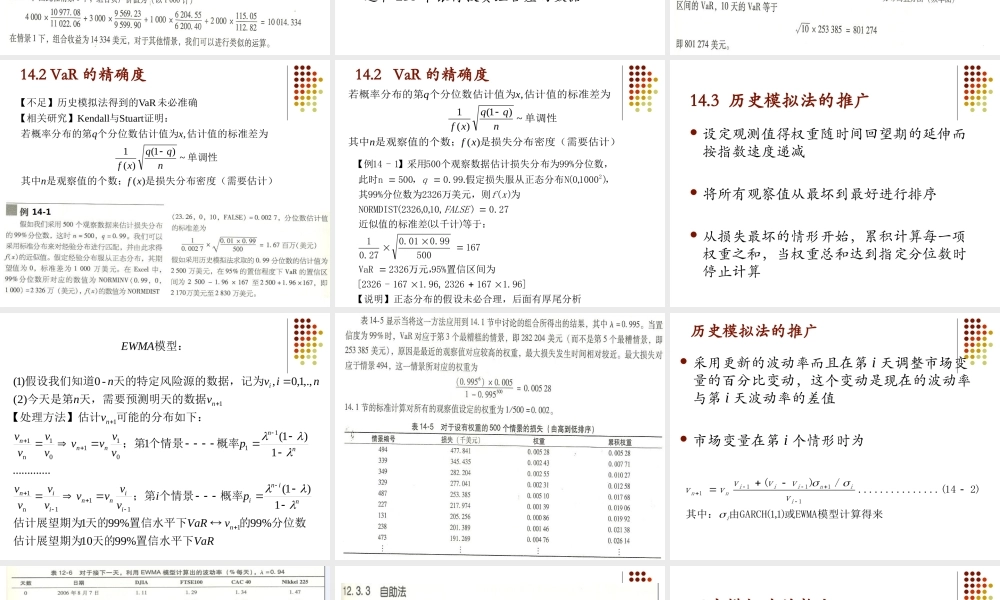

金融风险管理第14章市场风险:历史模拟法历史模拟法该方法目的是找到VaR用风险源的历史表现预测它的将来表现给出它将来表现的若干可能,找到分位数历史模拟法VaRvVaRnpnvvvvvvvvnpivvvvvvvvnpvvvvvvvvvvnnivnnnnnnnnnniiinniinnnnnni置信水平下天的估计展望期为分位数的置信水平下天的【应用】估计展望期为概率个情景;第概率个情景;第概率个情景;第可能的分布如下:【处理方法】估计据天,需要预测明天的数今天是第,记为天的特定风险源的数据假设我们知道%9910%99%9911................................1.............11)2(,...,1,0,-0)1(1111n1111n1101101n111压力VaR:选取251个银行投资组合差的数据14.2VaR的精确度估计)是损失分布密度(需要是观察值的个数;其中单调性估计值的标准差为个分位数估计值为若概率分布的第证明:与【相关研究】未必准确到的【不足】历史模拟法得)(~)1()(1,StuartKendallVaRxfnnqqxfxq14.2VaR的精确度估计)是损失分布密度(需要是观察值的个数;其中单调性估计值的标准差为个分位数估计值为若概率分布的第)(~)1()(1,xfnnqqxfxq尾分析设未必合理,后面有厚【说明】正态分布的假]96.11672326,96.1167-2326[置信区间为%95万元,2326VaR16750099.001.027.01等于:)以千计(近似值的标准差27.0),10,0,2326(NORMDIST为)(万美元,则2326分位数为%99其,)1000,0(N假定损失服从正态分布.99.0,500n此时分位数,%99布为个观察数据估计损失分500】采用1-14【例2FALSExfq14.3历史模拟法的推广设定观测值得权重随时间回望期的延伸而按指数速度递减将所有观察值从最坏到最好进行排序从损失最坏的情形开始,累积计算每一项权重之和,当权重总和达到指定分位数时停止计算VaRvVaRpivvvvvvvvpvvvvvvvvvvnnivnEWMAnniniiinniinnnnnnnni置信水平下天的估计展望期为分位数的置信水平下天的估计展望期为概率个情景;第概率个情景;第可能的分布如下:【处理方法】估计据天,需要预测明天的数今天是第,记为天的特定风险源的数据假设我们知道模型:%9910%99%9911)1(.............1)1(1)2(,.,1,0,-0)1(1111n11101101n111历史模拟法的推广采用更新的波动率而且在第i天调整市场变量的百分比变动,这个变动...