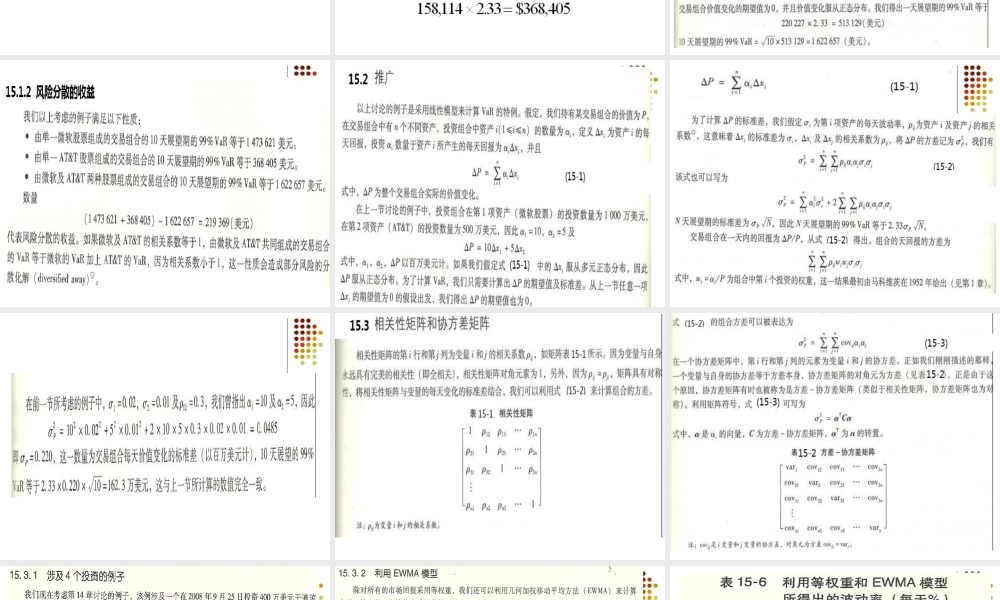

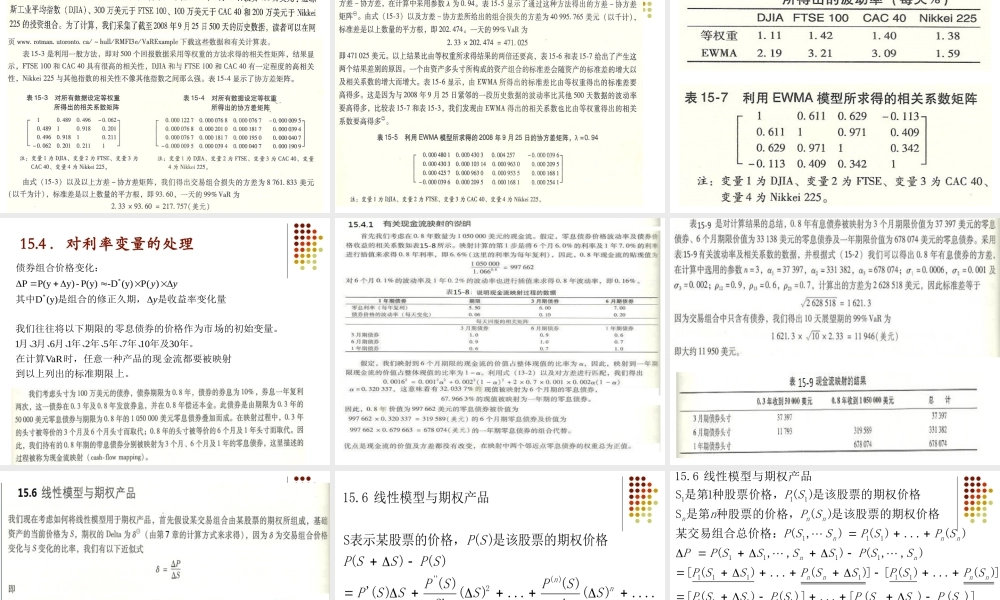

金融风险管理第15章市场风险:模型构建法本章主要内容市场风险度量基本方法(方差协方差方法)两个资产的情形风险分散的收益组合资产的情形相关矩阵和协方差矩阵几何加权移动平均方法(EWMA)主成分分析方法利现金流映射率变化的处理线性模型与期权产品二次模型蒙特卡罗模拟模型构建法与历史模拟法的比较基本方法除历史模拟法外,另一种计算市场风险的方法:对市场变量的联合分布做出一定的假设,并用历史数据估计模型参数。称这种方法为模型构建法或者方差-协方差法。以微软为例子的分析假定我们拥有微软公司$1000万的股份,其每天的波动率是2%(相应的年数据是32%)我们令N=10,X=99,该组合价值每天变化的标准差是$200,000,那么相应的10天的该数据是:我们假定该组合价值变化的期望值是0(这在短期内通常是成立的),并假定其符合正态分布。456,632$10000,200那么因为N(–2.33)=0.01,所以展望期为10天99%置信度下的VaR是以AT&T(美国电信公司)为例子的分析:假定我们拥有该公司$500万的股票,其日波动率是1%(相应的年波动率是16%),那么对于10天该数据是相应的在险价值是:13.1.1两个资产的情形考虑这样一个包含1000万元微软股票和500万AT&T公司的组合,并设定其收益的相关系数是0.3。那么其标准差可以有下式给出:15.4.对利率变量的处理上。到以上列出的标准期限金流都要被映射时,任意一种产品的现在计算年。年及年、年、年、年、月、月、月、场的初始变量。零息债券的价格作为市我们往往将以下期限的是收益率变化量是组合的修正久期,其中债券组合价格变化:VaR30107521631(y)D)(P(y)-DP(y)-y)P(yP**yyyxSSSSSPSSSPSnSPSSPSSPSPSSPSPnn)()(')('....)(!)(...)(!2)()(')()(是该股票的期权价格)(表示某股票的价格,S线性模型与期权产品15.6)(2'')6.15.....(....................)5.15......(..........)()()()()]()([...)]()([])(...)([])(...)([),,(),,()(...)(),(某交易组合总价格:是该股票的期权价格)(种股票的价格,是第S是该股票的期权价格)(种股票价格,1是第S线性模型与期权产品15.6111111'111'11111111111111111111111nnnnnnnnnnnnnnnnnnnnnnnnnnnnxxxSSxSSSSSPSSSSPSSPSSPSPSSPSPSPSSPSSPSSPSSSSPPSPSPSSPSPnSP假设Δx服...