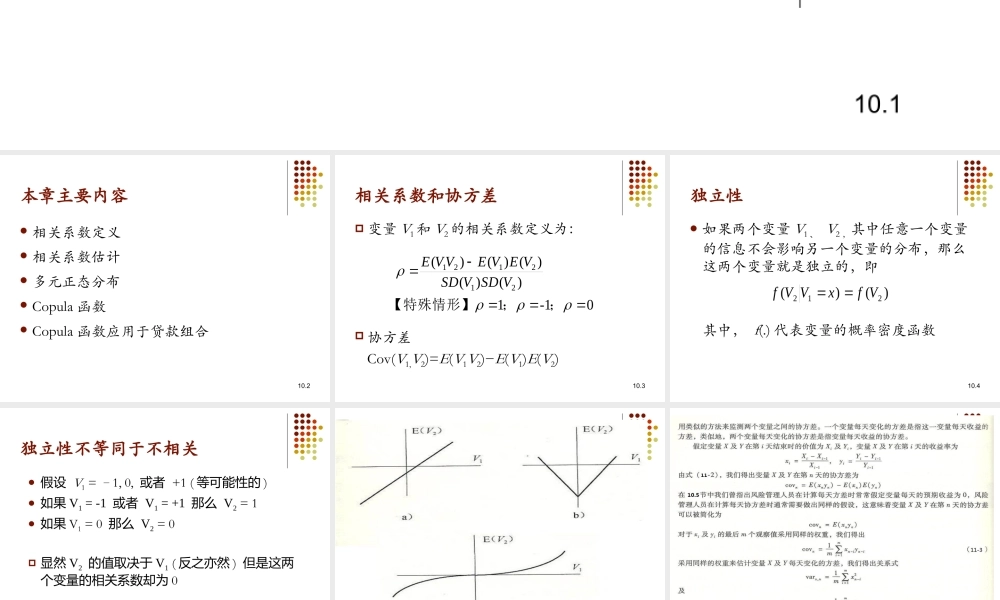

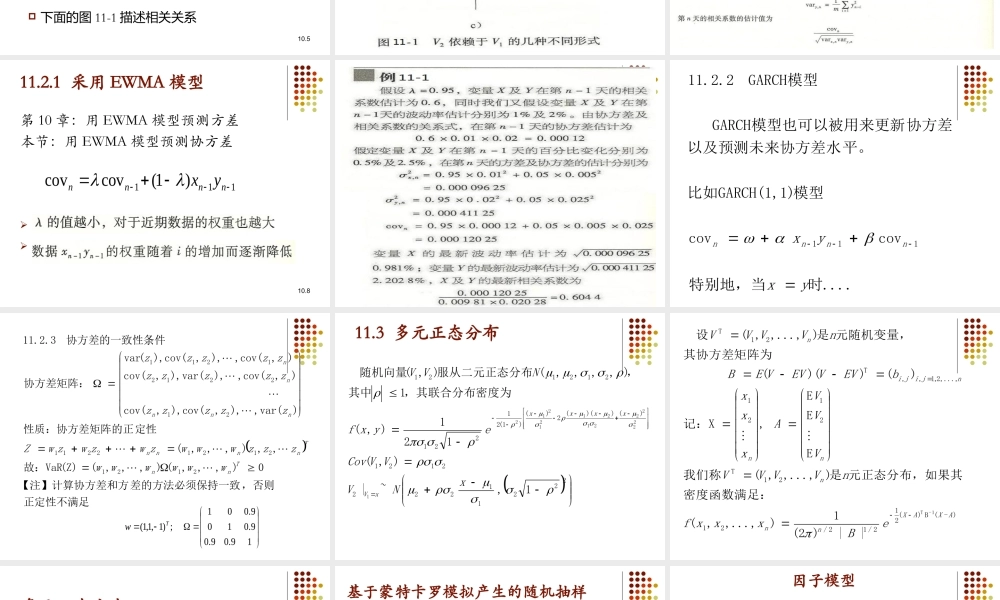

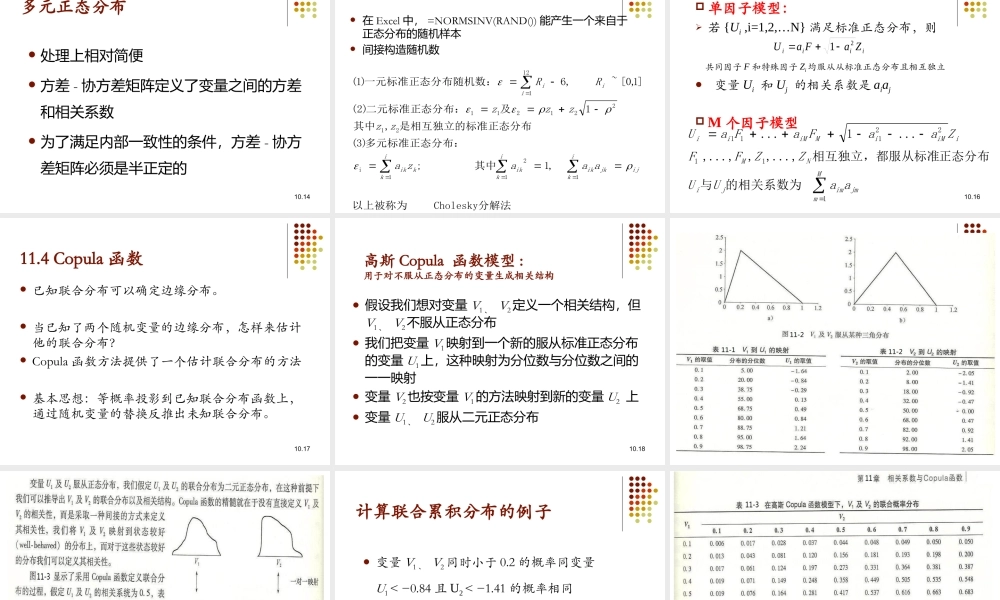

10.1金融风险管理第十一章相关性和Copula函数10.2本章主要内容相关系数定义相关系数估计多元正态分布Copula函数Copula函数应用于贷款组合10.3相关系数和协方差变量V1和V2的相关系数定义为:协方差Cov(V1,V2)=E(V1V2)−E(V1)E(V2)01-1)()()()()(212121;;【特殊情形】VSDVSDVEVEVVE10.4独立性如果两个变量V1、V2,其中任意一个变量的信息不会影响另一个变量的分布,那么这两个变量就是独立的,即其中,f(.)代表变量的概率密度函数)()(212VfxVVf10.5独立性不等同于不相关假设V1=–1,0,或者+1(等可能性的)如果V1=-1或者V1=+1那么V2=1如果V1=0那么V2=0显然V2的值取决于V1(反之亦然)但是这两个变量的相关系数却为0下面的图11-1描述相关关系10.6扫描10-110.710.811.2.1采用EWMA模型第10章:用EWMA模型预测方差本节:用EWMA模型预测协方差..111)1(covcovnnnnyx10.9....时特别地,当covcov模型GARCH(1,1)比如平。以及预测未来协方差水协方差模型也可以被用来更新GARCH模型GARCH11.2.2111yxyxnnnn正定性不满足,否则差的方法必须保持一致【注】计算协方差和方0),,,(),,,()Z(VaR故:,,),,,(定性性质:协方差矩阵的正)var(,),,cov(),,cov(),cov(,),var(),,cov(),cov(,),,cov(),(var协方差矩阵:协方差的一致性条件3.2.112121212122112122121211TnnTnnnnnnnnnwwwwwwzzzwwwzwzwzwZzzzzzzzzzzzzzzz19.09.09.0109.001;)1,1,1(Tw11.3多元正态分布222112222121)())((2)()1(212212121211,~|),(121),(,其联合分布密度为1其中,),,,,(服从二元正态分布),(随机向量12222212121212xNVVVCoveyxfNVVxVxxxx)-(B)(212/12/2121T2121,...,2,1,,T21T1-T||)2(1),...,,(密度函数满足:元正态分布,如果其是),...,,(我们称EEE,X记:)())((其协方差矩阵为元随机变量,是),...,,(设AXAXnnnnnnjijineBxxxfnVVVVVVVAxxxbEVVEVVEBnVVVV10.14多元正态分布处理上相对简便方差-协方差矩阵定义了变量之间的方差和相关系数为了满足内部一致性的条件,方差...