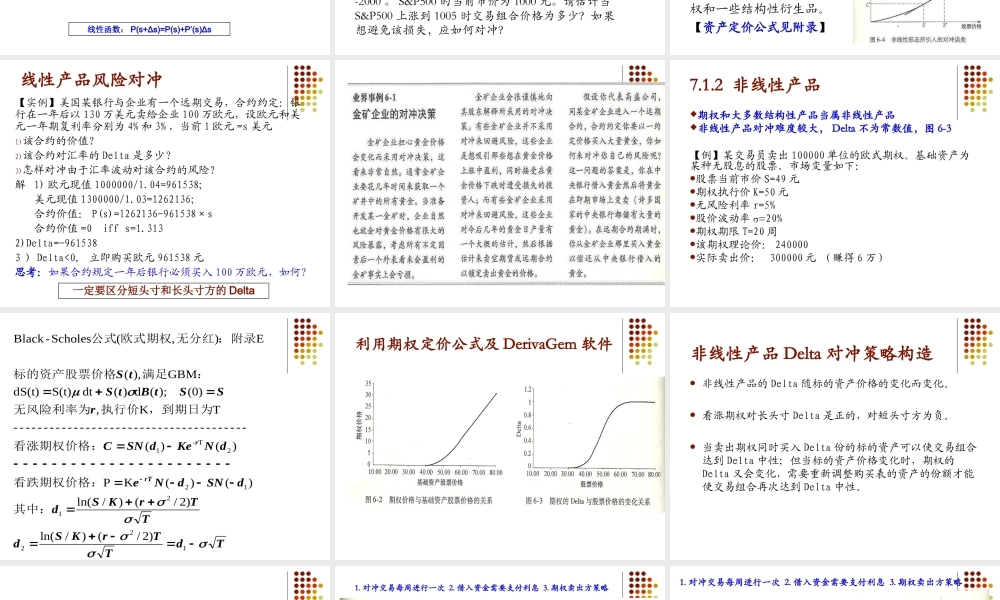

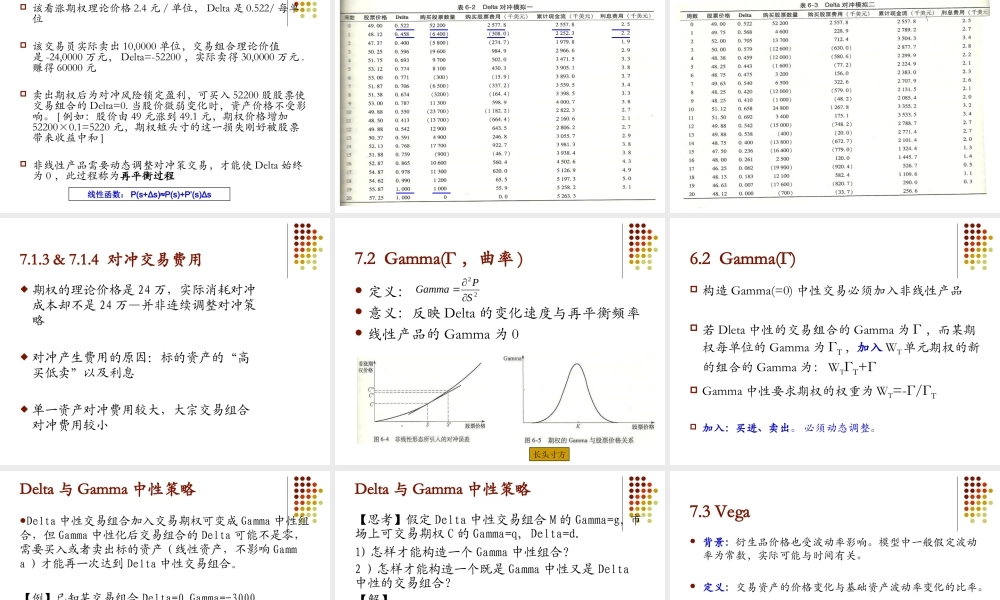

6.1第七章交易员是如何管理风险暴露本章主要内容交易产品的风险度量指标DeltaGammaVagaThetaRho交易组合价格的Taylor展开式金融机构交易平台前台:金融机构的直接交易平台中台:管理银行面临的整体风险、资本充足率以及监管法规的部门。后台:管理银行账目的部门。金融机构交易平台的风险在前台(控制单一风险额度)和中台(测算银行面临的整体风险)两个层次得以控制。7.1Delta【案例】设目前黄金价格是800元/盎司,某交易员持有交易组合当前价值为117000元。据测算,假如黄金价格变为800.10元/盎司,则交易组合价值变为116900元。意味着黄金价格增加0.1元会触发组合损失100元.可见:(-100)/0.1=-1000元SPDletaSP定义:性的资产价格变动的敏感反映组合资产价值对标ΔΔ7.1Dleta意义:市场变量每改变一个单位,交易产品价格的改变量。Dleta中性交易组合:Dleta=0Dleta中性交易策略的构造:Dleta<0:买入与Dleta等值的市场变量对应的产品;Dleta>0:卖出与Dleta等值的市场变量对应的产品。倍的元资产组合是PDelta1...............DeltaSP线性函数:P(s+Δs)=P(s)+P’(s)Δs【案例】某公司持有黄金合约长头寸,黄金现价为800元/盎司,该合约此时的Delta=-100万,那么该合约对短头寸方银行来讲,Delta=100万。银行为对冲风险,需要卖空100万盎司黄金可能遇到的问题:1.是否租借到100万盎司的黄金?2.租借资产需要支付租金对冲成本不可避免,降低风险的同时也降低了利润【案例】某交易组合对于S&P500的Delta为-2000。S&P500的当前市价为1000元。请估计当S&P500上涨到1005时交易组合价格为多少?如果想避免该损失,应如何对冲?线性产品与非线性产品线性产品:交易产品价值变化与基础资产的价值变化有某种线性关系。如远期,期货,互换产品。非线性产品:交易产品价值变化与基础资产的价值变化是非线性关系。如期权和一些结构性衍生品。【资产定价公式见附录】线性产品风险对冲【实例】美国某银行与企业有一个远期交易,合约约定:银行在一年后以130万美元卖给企业100万欧元,设欧元和美元一年期复利率分别为4%和3%,当前1欧元=s美元1)该合约的价值?2)该合约对汇率的Delta是多少?3)怎样对冲由于汇率波动对该合约的风险?解1)欧元现值1000000/1.04=961538;美元现值1300000/1.03=1262136;合约价值:P(s)=1262136-961538×s合约价值=0iffs=1.3132)Delta=-9615383)Delta<0,立即购买欧元961538元思考:如果合...