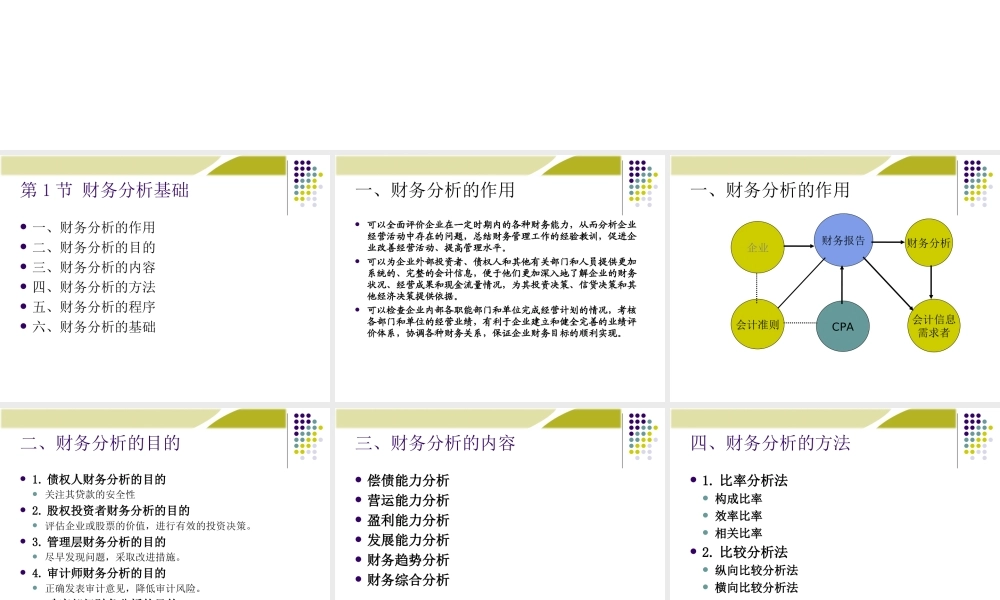

第3章财务分析第1节财务分析基础第2节财务能力分析第3节财务趋势分析第4节财务综合分析第1节财务分析基础一、财务分析的作用二、财务分析的目的三、财务分析的内容四、财务分析的方法五、财务分析的程序六、财务分析的基础一、财务分析的作用可以全面评价企业在一定时期内的各种财务能力,从而分析企业经营活动中存在的问题,总结财务管理工作的经验教训,促进企业改善经营活动、提高管理水平。可以为企业外部投资者、债权人和其他有关部门和人员提供更加系统的、完整的会计信息,便于他们更加深入地了解企业的财务状况、经营成果和现金流量情况,为其投资决策、信贷决策和其他经济决策提供依据。可以检查企业内部各职能部门和单位完成经营计划的情况,考核各部门和单位的经营业绩,有利于企业建立和健全完善的业绩评价体系,协调各种财务关系,保证企业财务目标的顺利实现。一、财务分析的作用企业财务报告会计信息需求者CPA财务分析会计准则二、财务分析的目的1.债权人财务分析的目的关注其贷款的安全性2.股权投资者财务分析的目的评估企业或股票的价值,进行有效的投资决策。3.管理层财务分析的目的尽早发现问题,采取改进措施。4.审计师财务分析的目的正确发表审计意见,降低审计风险。5.政府部门财务分析的目的为其制定相关政策提供决策依据。三、财务分析的内容偿债能力分析营运能力分析盈利能力分析发展能力分析财务趋势分析财务综合分析四、财务分析的方法1.比率分析法构成比率效率比率相关比率2.比较分析法纵向比较分析法横向比较分析法五、财务分析的程序1.确定财务分析的范围,搜集有关的经济资料2.选择适当的分析方法,确定分析指标3.进行因素分析,抓住主要矛盾4.为作为经济决策提供各种建议六、财务分析的基础资产负债表可以了解企业的偿债能力、资金营运能力等财务状况。利润表可以考核企业利润计划的完成情况,分析企业的盈利能力以及利润增减变化的原因,预测企业利润的发展趋势。现金流量表便于报表使用者了解和评价企业获取现金和现金等价物的能力,并据以预测企业未来现金流量。第2节财务能力分析一、偿债能力分析二、营运能力分析三、盈利能力分析四、发展能力分析一、偿债能力分析1.短期偿债能力分析2.长期偿债能力分析3.影响偿债能力的其他因素1.短期偿债能力分析流动比率=流动资产/流动负债速动比率=...