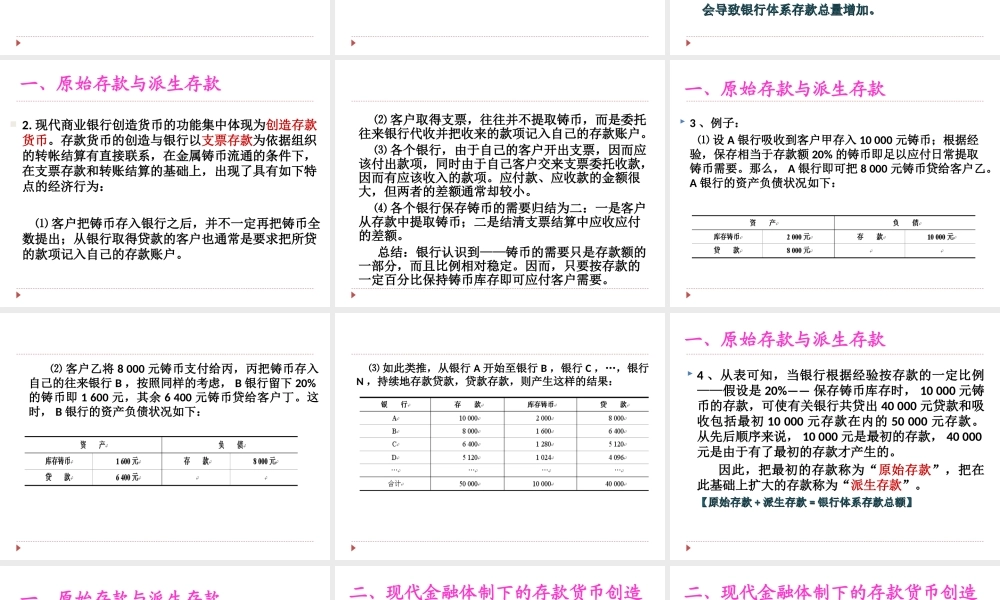

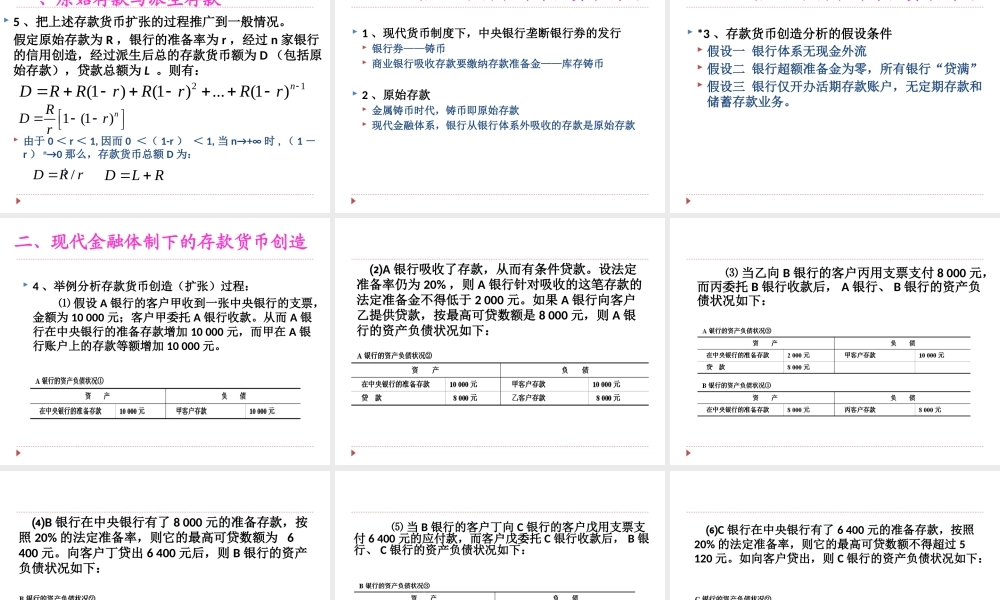

第十章现代货币创造机制主讲:戴金陆节目预告了解信用货币的范围,基础货币的定义,以及现代货币创造机制的评析掌握原始存款和派生存款的概念,现代货币的创造机制重点掌握货币乘数和存款乘数的概念及区别。第一节第一节——信用货币回顾-第一章货币与货币制度*1、货币形式的变迁:实物货币—金属货币—代用货币—信用货币*2、货币层次的划分M0=流通中现金M1=M0+可开支票进行支付的单位活期存款(狭义货币)M2=M1+居民储蓄存款+单位定期存款+单位其它存款+证券公司客户保证金(广义货币)一、信用货币的范围3、现代的信用货币:⑴最早的典型形态是银行券;硬币发行通常统一于中央银行,也属信用货币;⑵银行活期存款;⑶定期存款和居民在银行的储蓄存款。4、存款货币:除了钞票和硬币以外的以银行信用为基础的货币。一、信用货币的范围第二节第二节——存款货币的创造一、原始存款与派生存款1、相关概念原始存款:是指银行吸收的现金存款或中央银行对商业银行贷款所形成的存款。不会引起货币供给总量的变化。不会引起货币供给总量的变化。派生存款:相对于原始存款而言,指由商业银行以原始存款为基础发放贷款而引伸出来超过最初那部分存款的存款。会导致银行体系存款总量增加。会导致银行体系存款总量增加。2.现代商业银行创造货币的功能集中体现为创造存款货币。存款货币的创造与银行以支票存款为依据组织的转帐结算有直接联系,在金属铸币流通的条件下,在支票存款和转账结算的基础上,出现了具有如下特点的经济行为:⑴客户把铸币存入银行之后,并不一定再把铸币全数提出;从银行取得贷款的客户也通常是要求把所贷的款项记入自己的存款账户。一、原始存款与派生存款⑵客户取得支票,往往并不提取铸币,而是委托往来银行代收并把收来的款项记入自己的存款账户。⑶各个银行,由于自己的客户开出支票,因而应该付出款项,同时由于自己客户交来支票委托收款,因而有应该收入的款项。应付款、应收款的金额很大,但两者的差额通常却较小。⑷各个银行保存铸币的需要归结为二:一是客户从存款中提取铸币;二是结清支票结算中应收应付的差额。总结:银行认识到——铸币的需要只是存款额的一部分,而且比例相对稳定。因而,只要按存款的一定百分比保持铸币库存即可应付客户需要。3、例子:⑴设A银行吸收到客户甲存入10000元铸币;根据经验,保存相当于存款额20%的铸币即足以应付日常提取铸币需要。那么,A银行即可把8...