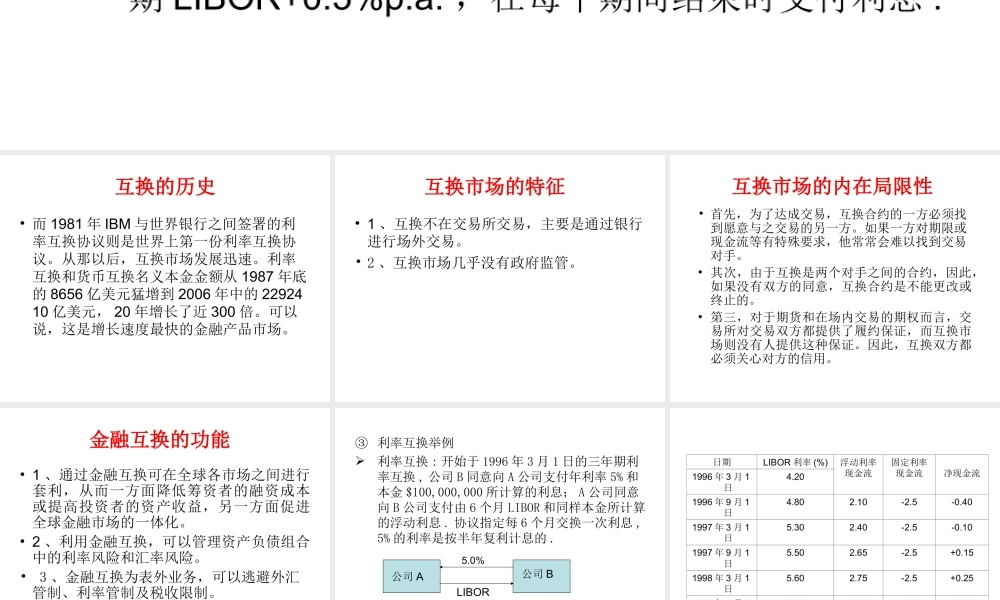

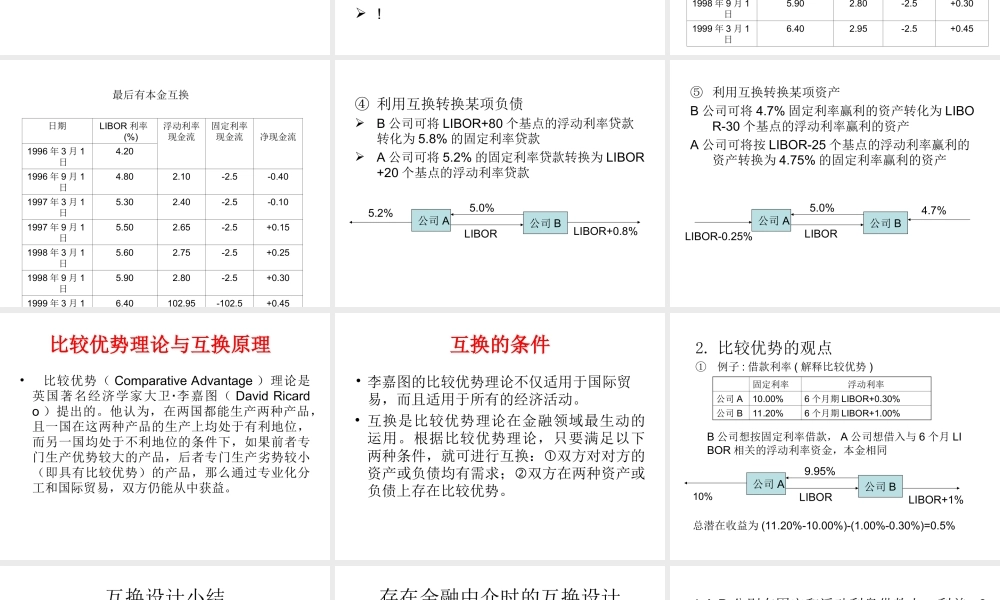

1.利率互换的机制①互换是两个公司之间私下达成的协议,以按照事先约定的公式在将来彼此交换现金流.②LIBOR:(LondonInterbankOfferedRate)伦敦同业银行间拆借利率.国际金融市场贷款的参考利率!!!如:利率定为6个月期LIBOR+0.5%p.a.,贷款期限被分成6个月的期限.含义:对每个期间,期间开始时利率设定为6个月期LIBOR+0.5%p.a.,在每个期间结束时支付利息.互换(Swaps)互换的历史•而1981年IBM与世界银行之间签署的利率互换协议则是世界上第一份利率互换协议。从那以后,互换市场发展迅速。利率互换和货币互换名义本金金额从1987年底的8656亿美元猛增到2006年中的2292410亿美元,20年增长了近300倍。可以说,这是增长速度最快的金融产品市场。互换市场的特征•1、互换不在交易所交易,主要是通过银行进行场外交易。•2、互换市场几乎没有政府监管。互换市场的内在局限性•首先,为了达成交易,互换合约的一方必须找到愿意与之交易的另一方。如果一方对期限或现金流等有特殊要求,他常常会难以找到交易对手。•其次,由于互换是两个对手之间的合约,因此,如果没有双方的同意,互换合约是不能更改或终止的。•第三,对于期货和在场内交易的期权而言,交易所对交易双方都提供了履约保证,而互换市场则没有人提供这种保证。因此,互换双方都必须关心对方的信用。金融互换的功能•1、通过金融互换可在全球各市场之间进行套利,从而一方面降低筹资者的融资成本或提高投资者的资产收益,另一方面促进全球金融市场的一体化。•2、利用金融互换,可以管理资产负债组合中的利率风险和汇率风险。•3、金融互换为表外业务,可以逃避外汇管制、利率管制及税收限制。③利率互换举例利率互换:开始于1996年3月1日的三年期利率互换,公司B同意向A公司支付年利率5%和本金$100,000,000所计算的利息;A公司同意向B公司支付由6个月LIBOR和同样本金所计算的浮动利息.协议指定每6个月交换一次利息,5%的利率是按半年复利计息的.!公司A公司B5.0%LIBOR日期LIBOR利率(%)浮动利率现金流固定利率现金流净现金流1996年3月1日4.201996年9月1日4.802.10-2.5-0.401997年3月1日5.302.40-2.5-0.101997年9月1日5.502.65-2.5+0.151998年3月1日5.602.75-2.5+0.251998年9月1日5.902.80-2.5+0.301999年3月1日6.402.95-2.5+0.45最后有本金互换日期LIBOR利率(%)浮动利率现金流固定利率现金流净现金流1996年3月1日4.201996年9月1日4.802.10-2.5-0.401997年3月1日5.302.40-2.5-0.101997年9...