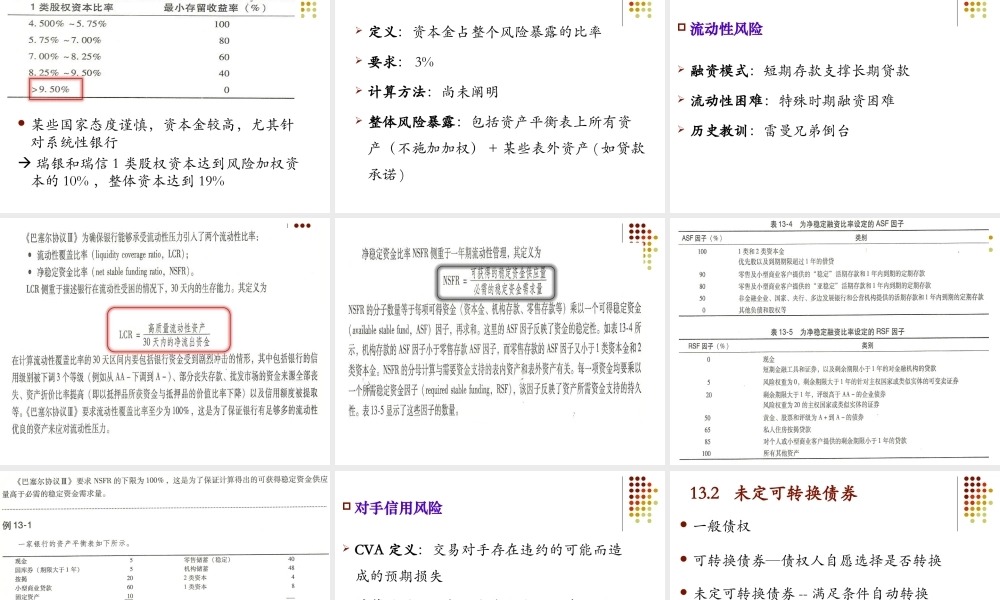

第13章《巴塞尔协议2.5》《巴塞尔协议III》《多德-弗兰克法案》前言2008-2009年金融危机---对《巴塞尔协议II》的指责危机之后巴塞尔委员改进市场风险资本金《巴塞尔协议2.5》,2011年12月31日实施3大调整《巴塞尔协议III》2010年12月发布,2019年12月31日最终实施6点变化13.1:《巴塞尔协议2.5》压力风险价值度协议I:基于10天99%置信区间的风险价值度,采用历史模拟法,过去1~4年历史数据协议2.5:在以上一般风险价值度基础上再计算压力风险价值度新增风险资本金2005年委员会发现交易账户上头寸所要求的资本金低于银行账户的类似头寸,银行更愿意将与信用相关的产品放在交易账户2005年监管当局提出新增违约风险资本金IDRC,针对交易账户对违约风险有敏感性的产品而定2008年委员会意识到损失并非仅源于违约,也可能是因为信用等级、信用溢差及市场流动性,所以委员会决定修改IDRC,逐步演化成新增风险资本金IRC综合风险计量(CRM)对相关性产品,用CRM替代新增风险资本金和特定风险资本金对在证券化产品设定资本金比一般证券化产品的资本金更高。资本金的分类变化,3类资本取消资本金构成发生变化11.811.9资本金留存缓冲做法:金融机构在正常情况下持有1类股权资本金缓冲,数额等于风险加权资产2.5%目的:金融市场困难时缓冲吸收损失解释:1类股权资本金占比4.5%+2.5%=7整体1类占比在达到8.5%,整体占比10.5%否则,银行股息发放收到限制,见表13.2实施时间:2016.1.1—2019.1.111.12逆周期缓冲资本金做法:额外持有1类股权资本,数额是风险加权资产0~2.5%,考虑到前面资本金留存缓冲,1类资本最多达到9.50%!目的:为银行收益的周期性提供保护实施时间:同资本金留存缓冲实施与否:由各国监管者决定某些国家态度谨慎,资本金较高,尤其针对系统性银行瑞银和瑞信1类股权资本达到风险加权资本的10%,整体资本达到19%杠杆比率定义:资本金占整个风险暴露的比率要求:3%计算方法:尚未阐明整体风险暴露:包括资产平衡表上所有资产(不施加加权)+某些表外资产(如贷款承诺)流动性风险融资模式:短期存款支撑长期贷款流动性困难:特殊时期融资困难历史教训:雷曼兄弟倒台11.20对手信用风险CVA定义:交易对手存在违约的可能而造成的预期损失计算盈利:所有交易对手的CVA都从利润中扣除其它:第17章13.2未定可转换债券一般债权可转换债券—债权人自愿选择是否转...