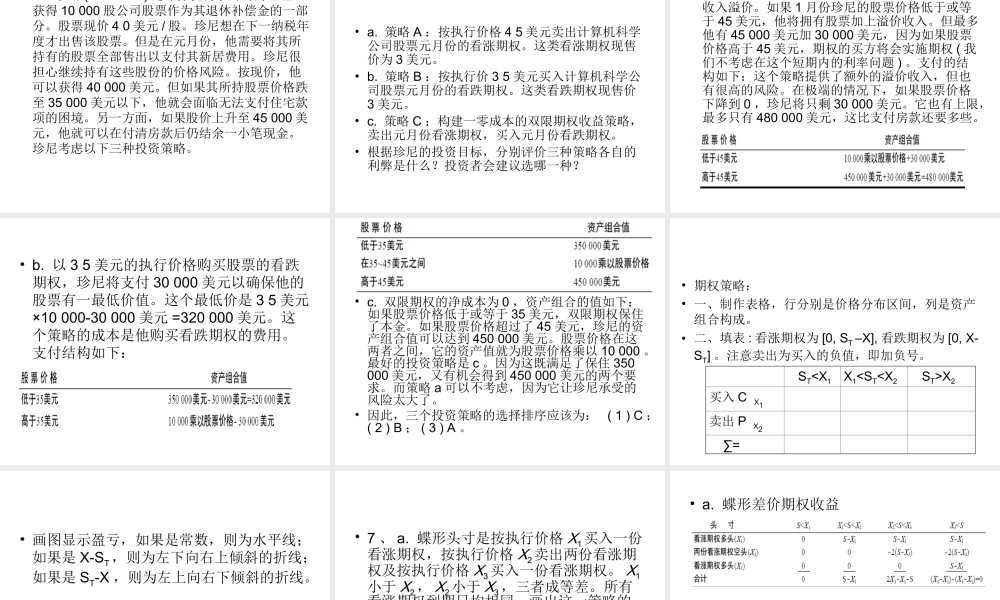

•1.图20-1列出了各种IBM期权的价格。根据图中数据计算投资于下列一月份到期的期权的收益及利润。假定到期日股价为105美元。•a.看涨期权,X=100美元•b.看跌期权,X=100美元•c.看涨期权,X=105美元•d.看跌期权,X=105美元•e.看涨期权,X=110美元•f.看跌期权,X=110美元•2.假定投资者认为沃尔马特公司的股票在今后6个月会大幅度贬值。股票现价S0为100美元。6个月看涨期权执行价格X为100美元,期权价格C为10美元。用10,000美元投资,投资者有以下三种选择。•a.投资全部10000美元购买股票100股。•b.投资全部10000美元购买期权1000份(10份合约)。•c.购买100份期权(1份合约)价值1000美元,其余9000美元投资于货币市场基金,6个月付息4%(每年8%)。•6个月后股票为下列四种价格时,每种投资选择的收益率各是多少?•以美元表示绝对值收益:•以%来表示相对收益率,以10000美元投资为基础:•3.PUTT公司的普通股最近一个月来交易价格变动很小,投资者确信三个月后其价格将远远突破这一价格范围,但投资者并不知道它是上涨还是下跌。股票现价为每股100美元,执行价100美元的三个月看涨期权的售价为10美元。•a.如果无风险利率为每年10%,执行价为100美元的三个月PUTT股票的看涨期权的售价是多少(股票不支付红利)?•b.股价投资者对该股票价格未来走势的预期会构建一什么样的简单的期权战略?价格需变动多大,投资者的最初投资才能获利?•a.根据看涨期权-看跌期权平价,•P=C-S0+X/(l+rf)T•P=10-100+100/(1.10)1/4=7.645美元•b.购买一鞍式期权组合,即一份股票看跌期权和一份看涨期权。鞍式组合的总成本为10+7.645=17.645,这是要弥补投资成本股票必须向看涨期权利润方向或看跌期权利润方向移动的幅度(不考虑货币的时间价值)。考虑时间价值,股票价格必须移动17.645美元×(1.10)1/4=18.07美元。•4.CALL公司的普通股数月来一直按50美元/股左右的价格交易,投资者认为三个月内它仍会保持在这一价位。执行价为50美元的三个月看跌期权售价4美元。•a.如果无风险利率为每年10%,执行价50美元的三个月CALL股票看涨期权售价是多少(无红利支付)?•b.投资者如何根据股价变化的预期用看涨期权与看跌期权构建一简单的期权策略?实现这一投资策略需要花费多少钱?投资者在股价朝什么方向变动多大时开始有损失?•c.投资者怎样使用看涨期权、看跌期权和无风险贷款构建资产组合,以在到期时获得与股票相同的收益?构建这一组合现在的净成本是多少?•a.根据看...