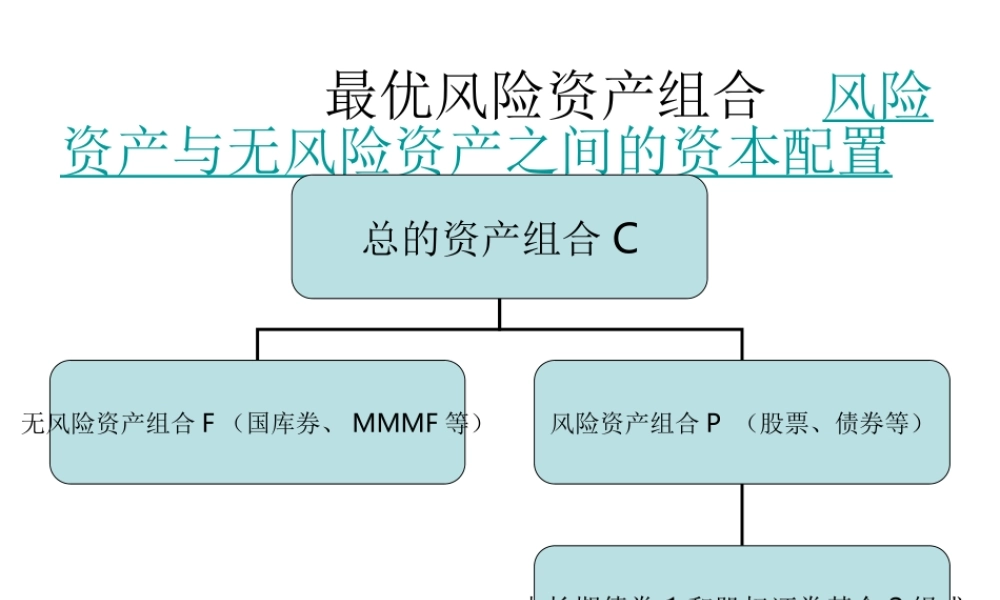

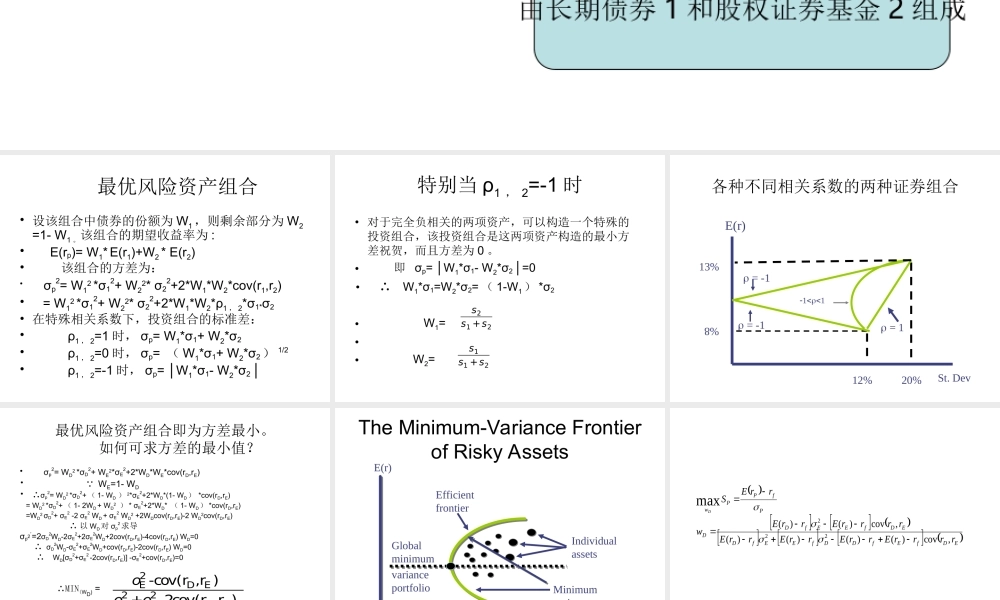

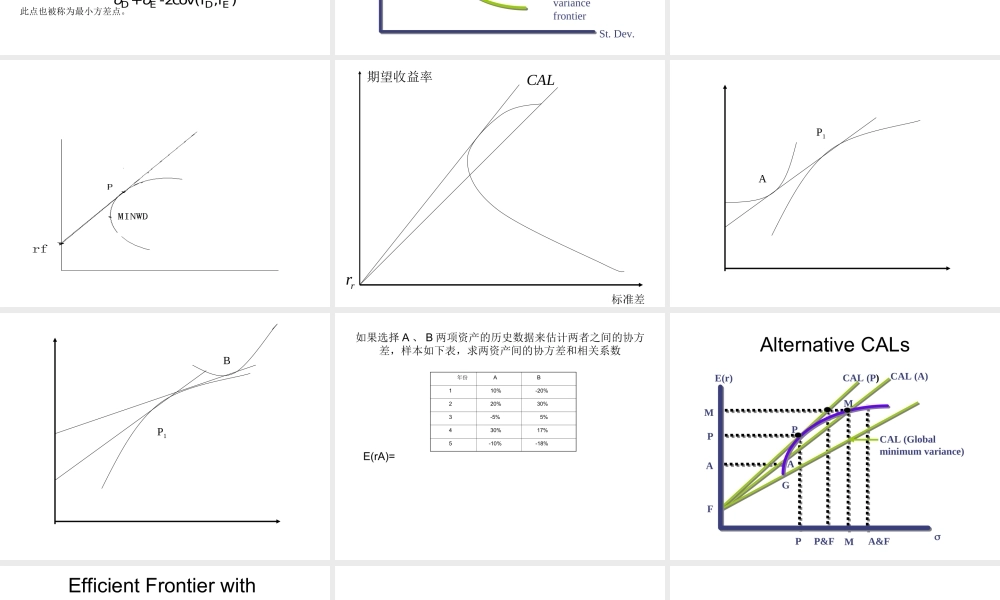

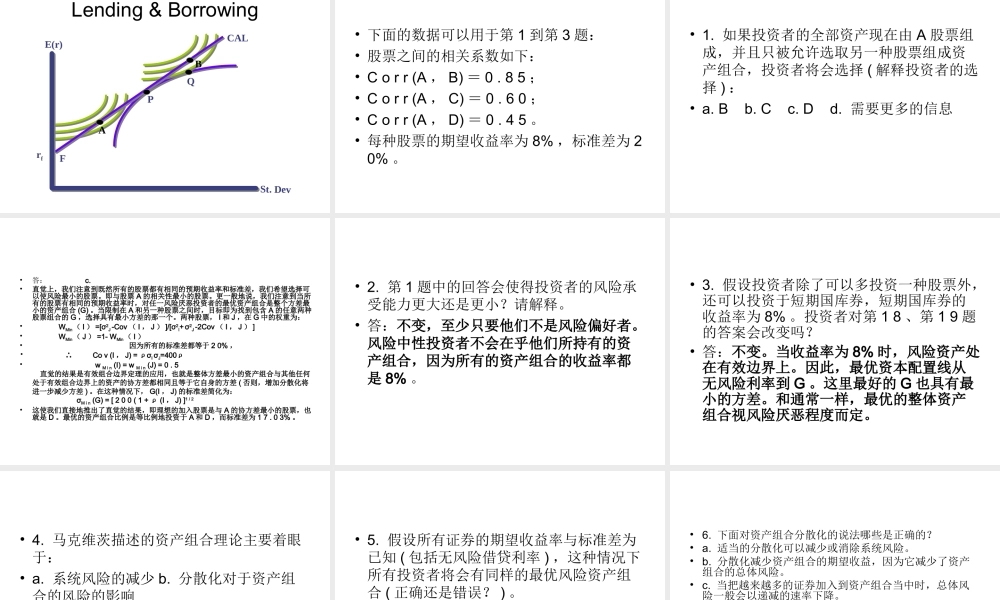

最优风险资产组合风险资产与无风险资产之间的资本配置总的资产组合C无风险资产组合F(国库券、MMMF等)风险资产组合P(股票、债券等)由长期债券1和股权证券基金2组成最优风险资产组合•设该组合中债券的份额为W1,则剩余部分为W2=1-W1。该组合的期望收益率为:•E(rp)=W1*E(r1)+W2*E(r2)•该组合的方差为:•σp2=W12*σ12+W22*σ22+2*W1*W2*cov(r1,r2)•=W12*σ12+W22*σ22+2*W1*W2*ρ1,2*σ1*σ2•在特殊相关系数下,投资组合的标准差:•ρ1,2=1时,σp=W1*σ1+W2*σ2•ρ1,2=0时,σp=(W1*σ1+W2*σ2)1/2•ρ1,2=-1时,σp=│W1*σ1-W2*σ2│特别当ρ1,2=-1时•对于完全负相关的两项资产,可以构造一个特殊的投资组合,该投资组合是这两项资产构造的最小方差祝贺,而且方差为0。•即σp=│W1*σ1-W2*σ2│=0•∴W1*σ1=W2*σ2=(1-W1)*σ2•W1=••W2=212sss+112sss+各种不同相关系数的两种证券组合=113%%8E(r)St.Dev12%20%=-1=-1最优风险资产组合即为方差最小。如何可求方差的最小值?•σp2=WD2*σD2+WE2*σE2+2*WD*WE*cov(rD,rE)• WE=1-WD•∴σp2=WD2*σD2+(1-WD)2*σE2+2*WD*(1-WD)*cov(rD,rE)=WD2*σD2+(1-2WD+WD2)*σE2+2*WD*(1-WD)*cov(rD,rE)=WD2σD2+σE2-2σE2WD+σE2WD2+2WDcov(rD,rE)-2WD2cov(rD,rE)∴以WD对σp2求导σp2’=2σD2WD-2σE2+2σE2WD+2cov(rD,rE)-4cov(rD,rE)WD=0∴σD2WD-σE2+σE2WD+cov(rD,rE)-2cov(rD,rE)WD=0∴WD[σD2+σE2-2cov(rD,rE)]-σE2+cov(rD,rE)=0∴MIN(WD)=此点也被称为最小方差点。2EDE22DEDE-cov(r,r)+-2cov(r,r)oooTheMinimum-VarianceFrontierofRiskyAssetsE(r)EfficientfrontierGlobalminimumvarianceportfolioMinimumvariancefrontierIndividualassetsSt.Dev.EDfEfDDfEEfDEDfEEfDDPfPPwrrrrErrErrErrErrrrErrEwrrESD,cov)()()()(,cov)()(222maxrr期望收益率标准差CALP1AP1B如果选择A、B两项资产的历史数据来估计两者之间的协方差,样本如下表,求两资产间的协方差和相关系数E(rA)=年份AB110%-20%220%30%3-5%5%430%17%5-10%-18%AlternativeCALsME(r)CAL(Globalminimumvariance)CAL(A)CAL(P)PAFPP&FA&FMAGPMEfficientFrontierwithLending&BorrowingE(r)FrfAPQBCALSt.Dev•下面的数据可以用于第1到第3题:•股票之间的相关系数如下:•Corr(A,B)=0.85;•Corr(A,C)=0.60;•Corr(A...