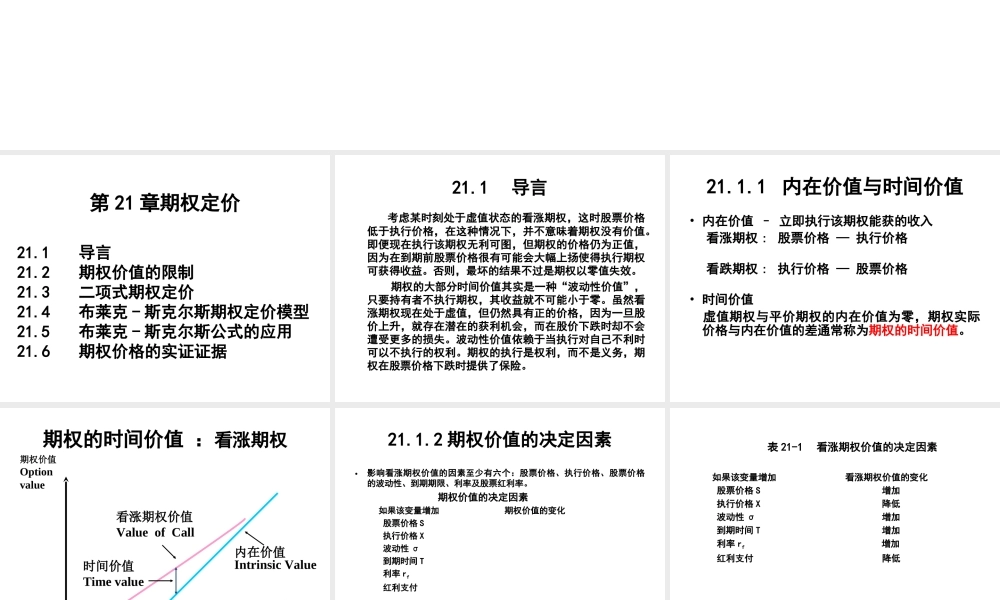

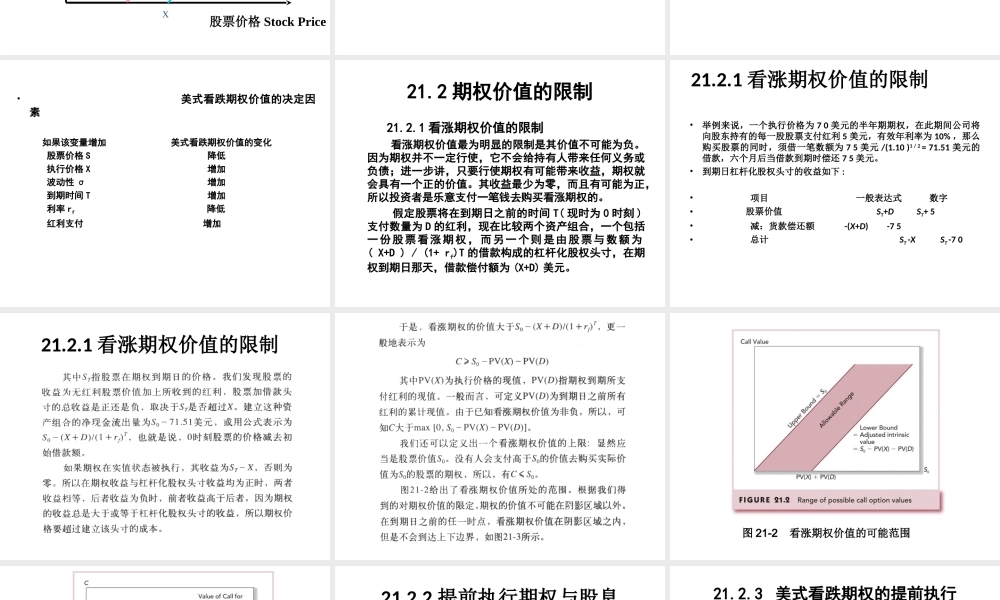

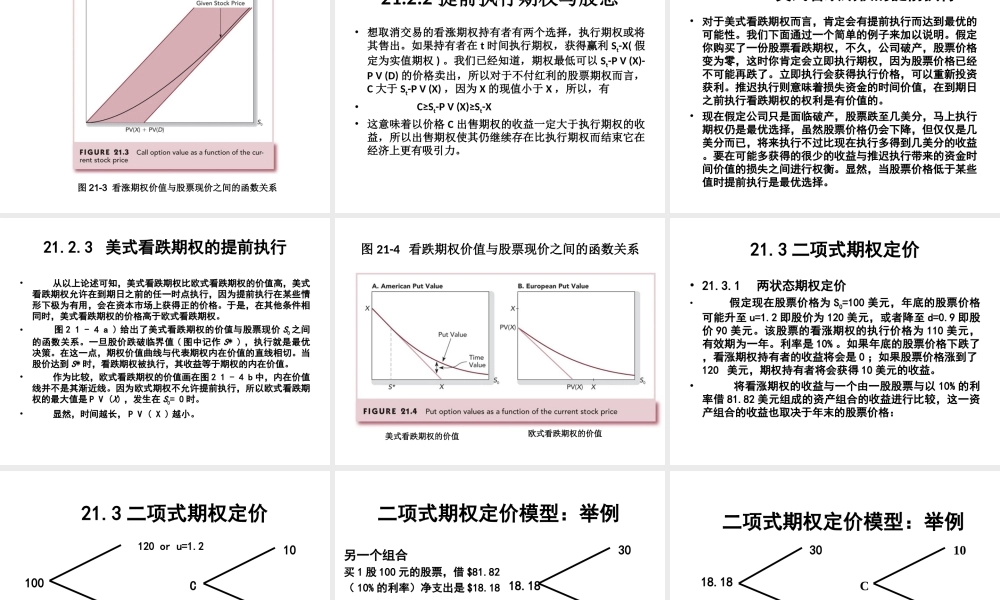

第21章期权定价第21章期权定价21.1导言21.2期权价值的限制21.3二项式期权定价21.4布莱克-斯克尔斯期权定价模型21.5布莱克-斯克尔斯公式的应用21.6期权价格的实证证据21.1导言考虑某时刻处于虚值状态的看涨期权,这时股票价格低于执行价格,在这种情况下,并不意味着期权没有价值。即便现在执行该期权无利可图,但期权的价格仍为正值,因为在到期前股票价格很有可能会大幅上扬使得执行期权可获得收益。否则,最坏的结果不过是期权以零值失效。期权的大部分时间价值其实是一种“波动性价值”,只要持有者不执行期权,其收益就不可能小于零。虽然看涨期权现在处于虚值,但仍然具有正的价格,因为一旦股价上升,就存在潜在的获利机会,而在股价下跌时却不会遭受更多的损失。波动性价值依赖于当执行对自己不利时可以不执行的权利。期权的执行是权利,而不是义务,期权在股票价格下跌时提供了保险。21.1.1内在价值与时间价值•内在价值–立即执行该期权能获的收入看涨期权:股票价格—执行价格看跌期权:执行价格—股票价格•时间价值虚值期权与平价期权的内在价值为零,期权实际价格与内在价值的差通常称为期权的时间价值。期权的时间价值:看涨期权期权价值OptionvalueX股票价格StockPrice看涨期权价值ValueofCall内在价值IntrinsicValue时间价值Timevalue21.1.2期权价值的决定因素•影响看涨期权价值的因素至少有六个:股票价格、执行价格、股票价格的波动性、到期期限、利率及股票红利率。期权价值的决定因素如果该变量增加期权价值的变化股票价格S执行价格X波动性σ到期时间T利率rf红利支付表21-1看涨期权价值的决定因素如果该变量增加看涨期权价值的变化股票价格S增加执行价格X降低波动性σ增加到期时间T增加利率rf增加红利支付降低•美式看跌期权价值的决定因素如果该变量增加美式看跌期权价值的变化股票价格S降低执行价格X增加波动性σ增加到期时间T增加利率rf降低红利支付增加21.2期权价值的限制21.2.1看涨期权价值的限制看涨期权价值最为明显的限制是其价值不可能为负。因为期权并不一定行使,它不会给持有人带来任何义务或负债;进一步讲,只要行使期权有可能带来收益,期权就会具有一个正的价值。其收益最少为零,而且有可能为正,所以投资者是乐意支付一笔钱去购买看涨期权的。假定股票将在到期日之前的时间T(现时为0时刻)支付数量为D的红利,现在比较两个资产组合,一个包括一份股票看涨期权,而另一个则是由股票与数额为(X+D)/(1+rf)T的借款...