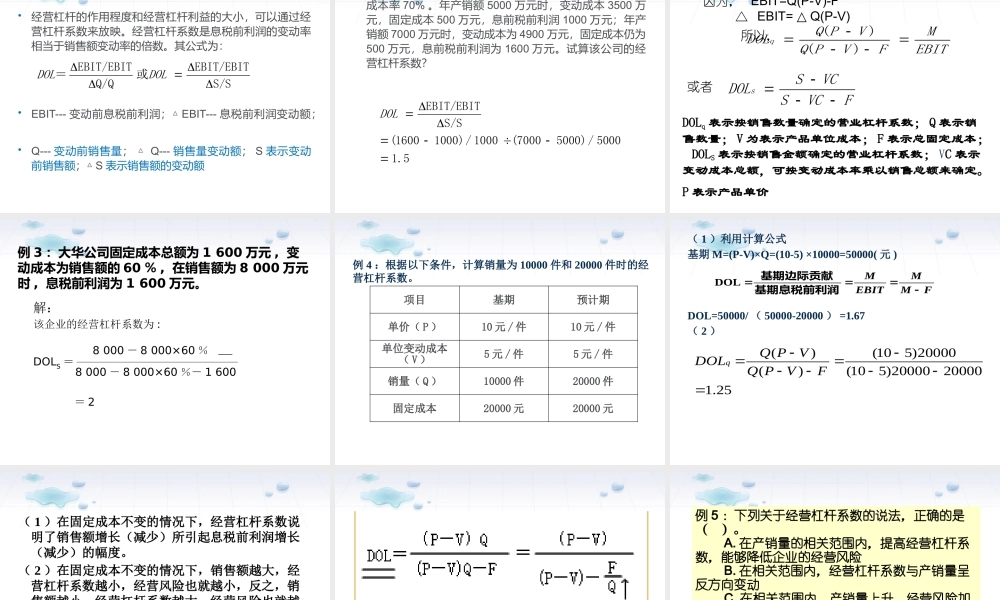

第九章资本成本与资本结构杠杆分析1资本结构决策方法2目录第一部分杠杆分析一、杠杆原理财务管理中的杠杆原理是指:由于特定固定支出或费用的存在,导致当某一财务变量以较小幅度变动时,另一相关变量会以较大幅度变动。财务杠杆总杠杆经营杠杆杠杆的种类030201二、成本习性成本习性是指成本总额与业务量之间在数量上的依存关系。132成本的种类混合成本固定成本变动成本Y=F+VQY为总成本;F为固定成本;V为单位变动成本;Q为产量若能求出公式中F和V的值,就可以利用这个直线方程进行成本预测、成本决策和其它短期决策。总成本模型三、边际贡献边际贡献(M)=销售收入-变动成本M=PQ-VQ=(P-V)QM为边际贡献(总额);P为销售价格;V为单位变动成本;Q为产销量。四、息税前利润(EBIT)息税前利润(EBIT)=销售收入-变动成本-固定成本=边际贡献总额-固定成本关系公式:EBIT=(P-V)Q-F=M-FM为边际贡献(总额);P为销售价格;V为单位变动成本;Q为产销量,F为固定成本。五、税前利润和净利润税前利润=EBIT-I净利润=(EBIT-I)×(1-T)其中EBIT为息税前利润,I为债券利息;T为所得税税率六、每股收益NDTIEBIT)1()(EPS其中EBIT为息税前利润,I为债券利息;T为所得税税率;D为优先股股利;N为普通股股数。七、经营杠杆1.概念经营杠杆又称营运杠杆,是指企业在生产经营中由于存在固定成本而使利润(息税前利润)变动率大于产销量变动率的规律。息税前利润=销售收入-变动成本-固定成本EBIT=PQ-VQ-F=(P-V)Q-F=M-F2.经营杠杆利益及风险经营杠杆利益是指在企业扩大营业总额的条件下,单位营业额的固定成本下降而给企业增加的息税前利润。经营杠杆风险指在销售下降时,由于固定营业成本的存在,导致息税前利润以更大的幅度下降,从而给企业带来负面效应,产生经营风险。经营杠杆风险的影响因素24135调整价格的能力产品售价固定成本的比重产品成本产品需求1-3的因素越稳定,利润越稳定,经营风险越小;越不稳定,经营风险越大。当产品成本变动时,若企业具有较强的价格调整能力,则经营风险小。固定成本比重大——经营风险大。例1:下列各项中,不会导致经营风险增大的是()。A.产品需求不稳定B.原材料价格不稳定C.企业对客户的议价能力提高D.固定成本比重提高3.经营杠杆系数(DOL)经营杠杆的作用程度和经营杠杆利益的大小,可以通过经营杠杆系数来放映。经营杠杆系数是息税前利润的变动率相当于销...