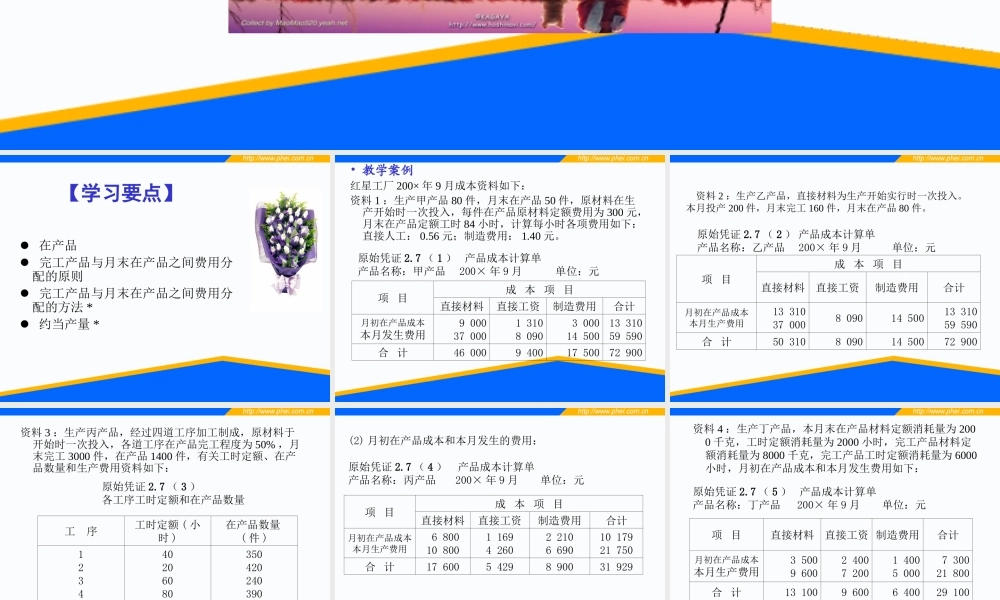

第7章完工产品与在产品之间费用的分配【学习要点】在产品完工产品与月末在产品之间费用分配的原则完工产品与月末在产品之间费用分配的方法*约当产量*•教学案例红星工厂200×年9月成本资料如下:资料1:生产甲产品80件,月末在产品50件,原材料在生产开始时一次投入,每件在产品原材料定额费用为300元,月末在产品定额工时84小时,计算每小时各项费用如下:直接人工:0.56元;制造费用:1.40元。原始凭证2.7(1)产品成本计算单产品名称:甲产品200×年9月单位:元项目成本项目直接材料直接工资制造费用合计月初在产品成本本月发生费用900037000131080903000145001331059590合计4600094001750072900资料2:生产乙产品,直接材料为生产开始实行时一次投入。本月投产200件,月末完工160件,月末在产品80件。原始凭证2.7(2)产品成本计算单产品名称:乙产品200×年9月单位:元项目成本项目直接材料直接工资制造费用合计月初在产品成本本月生产费用13310370008090145001331059590合计5031080901450072900资料3:生产丙产品,经过四道工序加工制成,原材料于开始时一次投入,各道工序在产品完工程度为50%,月末完工3000件,在产品1400件,有关工时定额、在产品数量和生产费用资料如下:原始凭证2.7(3)各工序工时定额和在产品数量工序工时定额(小时)在产品数量(件)123440206080350420240390合计2001400(2)月初在产品成本和本月发生的费用:原始凭证2.7(4)产品成本计算单产品名称:丙产品200×年9月单位:元项目成本项目直接材料直接工资制造费用合计月初在产品成本本月生产费用68001080011694260221066901017921750合计176005429890031929资料4:生产丁产品,本月末在产品材料定额消耗量为2000千克,工时定额消耗量为2000小时,完工产品材料定额消耗量为8000千克,完工产品工时定额消耗量为6000小时,月初在产品成本和本月发生费用如下:原始凭证2.7(5)产品成本计算单产品名称:丁产品200×年9月单位:元项目直接材料直接工资制造费用合计月初在产品成本本月生产费用350096002400720014005000730021800合计1310096006400291007.1在产品的核算7.1.1在产品的含义•在产品是指没有完成全部生产过程、不能作为商品销售的产品,包括正在车间加工中的在产品、需要继续加工的半成品、等待验收入库的产品、正在返修和等待返修的废品等。•广义的或者就整个企业来说的在产品;狭义的或者就某一车间或某一生产步骤来说在产品7.1在产品的核算7.1.2在...