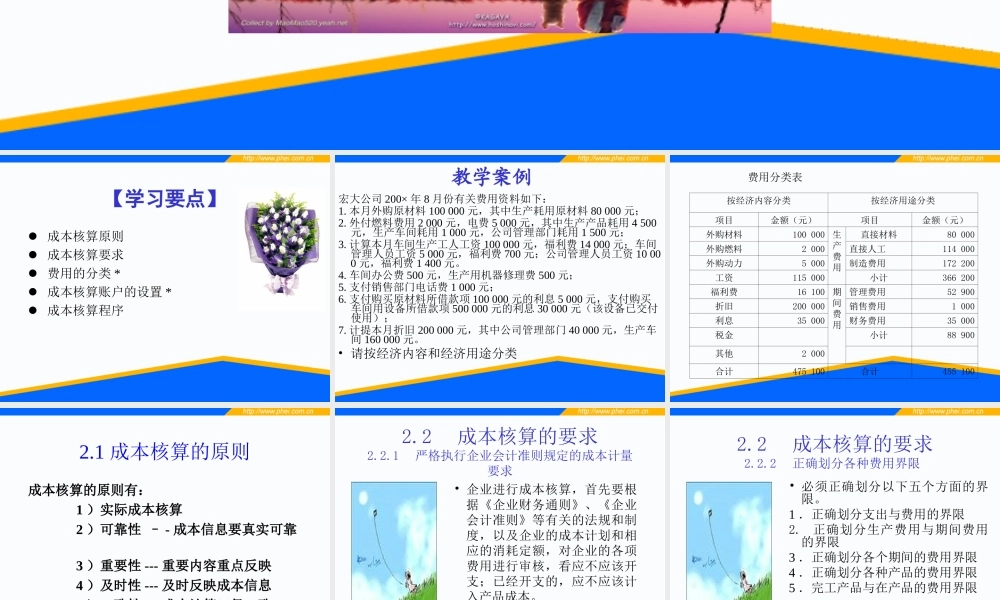

第2章成本核算的要求和程序【学习要点】成本核算原则成本核算要求费用的分类*成本核算账户的设置*成本核算程序教学案例宏大公司200×年8月份有关费用资料如下:1.本月外购原材料100000元,其中生产耗用原材料80000元;2.外付燃料费用2000元,电费5000元,其中生产产品耗用4500元,生产车间耗用1000元,公司管理部门耗用1500元;3.计算本月车间生产工人工资100000元,福利费14000元;车间管理人员工资5000元,福利费700元;公司管理人员工资10000元,福利费1400元。4.车间办公费500元,生产用机器修理费500元;5.支付销售部门电话费1000元;6.支付购买原材料所借款项100000元的利息5000元,支付购买车间用设备所借款项500000元的利息30000元(该设备已交付使用);7.计提本月折旧200000元,其中公司管理部门40000元,生产车间160000元。•请按经济内容和经济用途分类费用分类表按经济内容分类按经济用途分类项目金额(元)项目金额(元)外购材料100000生产费用直接材料80000外购燃料2000直接人工114000外购动力5000制造费用172200工资115000小计366200福利费16100期间费用管理费用52900折旧200000销售费用1000利息35000财务费用35000税金小计88900其他2000合计475100合计4551002.1成本核算的原则成本核算的原则有:1)实际成本核算2)可靠性–-成本信息要真实可靠3)重要性---重要内容重点反映4)及时性---及时反映成本信息5)一致性---成本计算口径一致2.2成本核算的要求2.2.1严格执行企业会计准则规定的成本计量要求•企业进行成本核算,首先要根据《企业财务通则》、《企业会计准则》等有关的法规和制度,以及企业的成本计划和相应的消耗定额,对企业的各项费用进行审核,看应不应该开支;已经开支的,应不应该计入产品成本。2.2成本核算的要求2.2.2正确划分各种费用界限•必须正确划分以下五个方面的界限。1.正确划分支出与费用的界限2.正确划分生产费用与期间费用的界限3.正确划分各个期间的费用界限4.正确划分各种产品的费用界限5.完工产品与在产品的费用界限2.2成本核算的要求2.2.3做好成本核算的基础工作•1.定额的制定和修订•2.材料物资的计量、收发、领退和盘点•3.原始记录•4.厂内计划价格的制定和修订2.2成本核算的要求2.2.4采用适当的成本计算方法•成本计算,在满足国家有关规定的基础上,同时要满足企业生产经营管理的需要。•因此,企业在进行成本计算时,应根据本企业的具体情况,选择适合于企业特点的成本计...