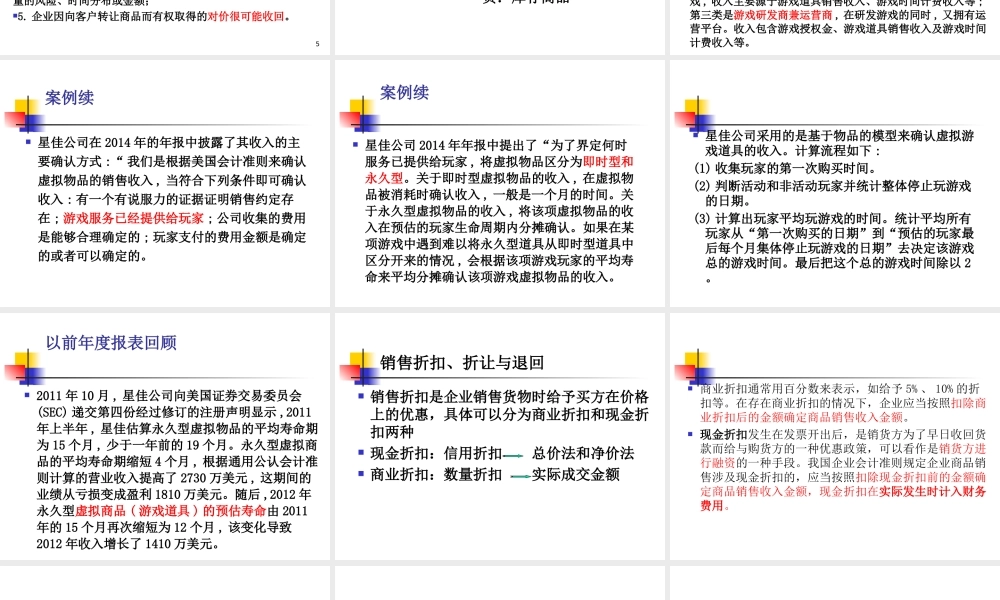

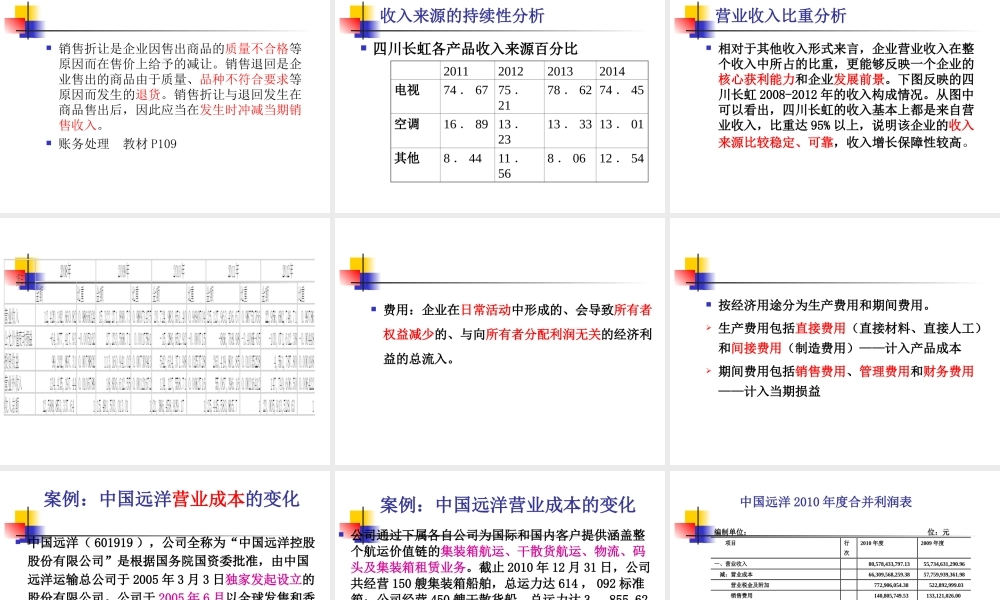

第十三章收入、费用、利得与损失收入:企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。收入分为主营业务收入和其他业务收入。收入的特征(见教材)收入的确认(时间、金额)2017,7月财政部修订《收入》准则,将原收入和建造合同两项准则纳入统一的收入确认模型国际财务报告准则第15号将于2018年1月1日开始施行,并允许主体提前采用。因此,所有在香港上市或在采用国际财务报告准则的境外市场发行权益证券或债券的境内公司,都须自2018年1月1日起执行该准则。在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报告的企业,自2018年1月1日起执行新收入准则。其他在境内上市的企业,要求自2020年1月1日起执行新收入准则。执行企业会计准则的非上市企业,要求自2021年1月1日起执行新收入准则。4新收入准则规定企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。(取得相关商品控制权,是指能够主导该商品的使用并从中获得几乎全部的经济利益。)5当企业与客户之间的合同同时满足下列5个条件时,企业应当在客户取得相关商品控制权时确认收入:1.合同各方已批准该合同并承诺将履行各自义务;2.该合同明确了合同各方与所转让商品或提供劳务(以下简称“转让商品”)相关的权利和义务;3.该合同有明确的与所转让商品相关的支付条款;4.该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;5.企业因向客户转让商品而有权取得的对价很可能收回。收入的核算两笔分录:借:应收账款(应收票据、银行存款)贷:主营业务收入(营业收入)应缴税费-增值税-销项税额同时:借:主营业务成本(营业成本)贷:库存商品案例:星佳公司收入的确认星佳公司作为一家在美国上市的社交游戏开发、销售和运营商,主要在美国、亚洲和欧洲地区通过网络、社交网站和移动平台提供服务,也在其他社交网络、移动式平台及公司网页提供线上游戏。星佳公司的主要收入来源于通过社交游戏平台向用户出售的虚拟物品网游公司的商业模式致可分为三类:第一类是游戏研发商,拥有自主研发但不能运营游戏,收入主要来源于一定分成比例的游戏授权金;第二类是游戏运营商,运营游戏但没有研发游戏,收入主要源于游戏道具销售收入、游戏时间计费收入等;第三类是游戏研发商兼运营商,在研发游戏的同时,又拥有运营平台。收入包含...