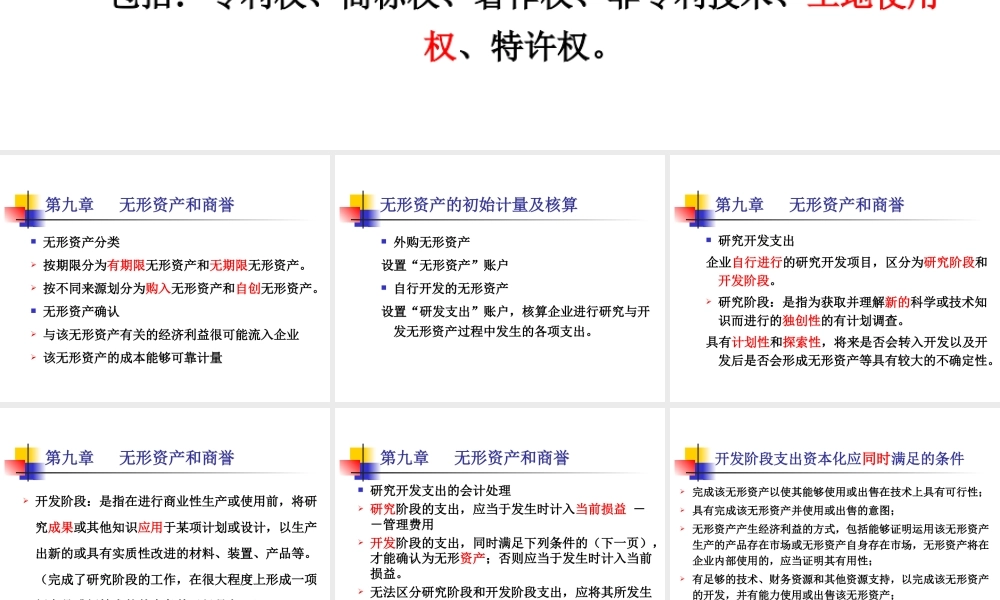

第九章无形资产和商誉无形资产概念:企业拥有或控制的没有实物形态的可辨认的非货币性资产。无形资产内容:包括:专利权、商标权、著作权、非专利技术、土地使用权、特许权。第九章无形资产和商誉无形资产分类按期限分为有期限无形资产和无期限无形资产。按不同来源划分为购入无形资产和自创无形资产。无形资产确认与该无形资产有关的经济利益很可能流入企业该无形资产的成本能够可靠计量无形资产的初始计量及核算外购无形资产设置“无形资产”账户自行开发的无形资产设置“研发支出”账户,核算企业进行研究与开发无形资产过程中发生的各项支出。第九章无形资产和商誉研究开发支出企业自行进行的研究开发项目,区分为研究阶段和开发阶段。研究阶段:是指为获取并理解新的科学或技术知识而进行的独创性的有计划调查。具有计划性和探索性,将来是否会转入开发以及开发后是否会形成无形资产等具有较大的不确定性。第九章无形资产和商誉开发阶段:是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。(完成了研究阶段的工作,在很大程度上形成一项新产品或新技术的基本条件已经具备。)第九章无形资产和商誉研究开发支出的会计处理研究阶段的支出,应当于发生时计入当前损益--管理费用开发阶段的支出,同时满足下列条件的(下一页),才能确认为无形资产;否则应当于发生时计入当前损益。无法区分研究阶段和开发阶段支出,应将其所发生的研发支出全部费用化,计入当前损益--管理费用开发阶段支出资本化应同时满足的条件完成该无形资产以使其能够使用或出售在技术上具有可行性;具有完成该无形资产并使用或出售的意图;无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在企业内部使用的,应当证明其有用性;有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;无形资产开发阶段的支出能够可靠的计量。第九章无形资产和商誉2006年前的准则(2001年的《企业会计准则—无形资产》)规定:“企业自行开发并依法申请取得的无形资产,其入账价值应按依法取得时发生的注册费、律师费等费用为基础进行确认;在研发过程中发生的材料费用、直接参与开发人员的工资及福利费、开发过程中发生的租金、借款费用等直接计入当期损益...