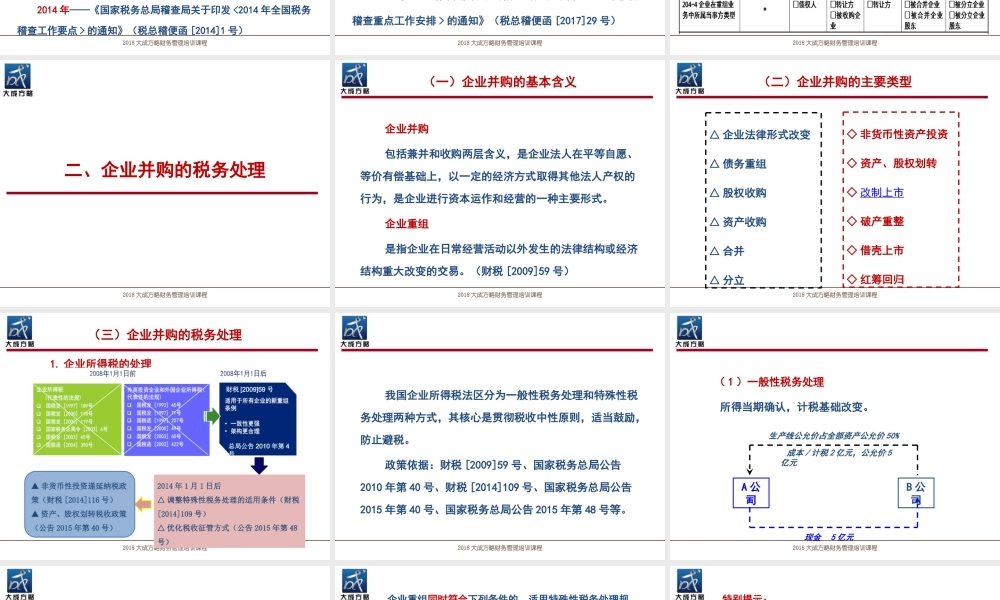

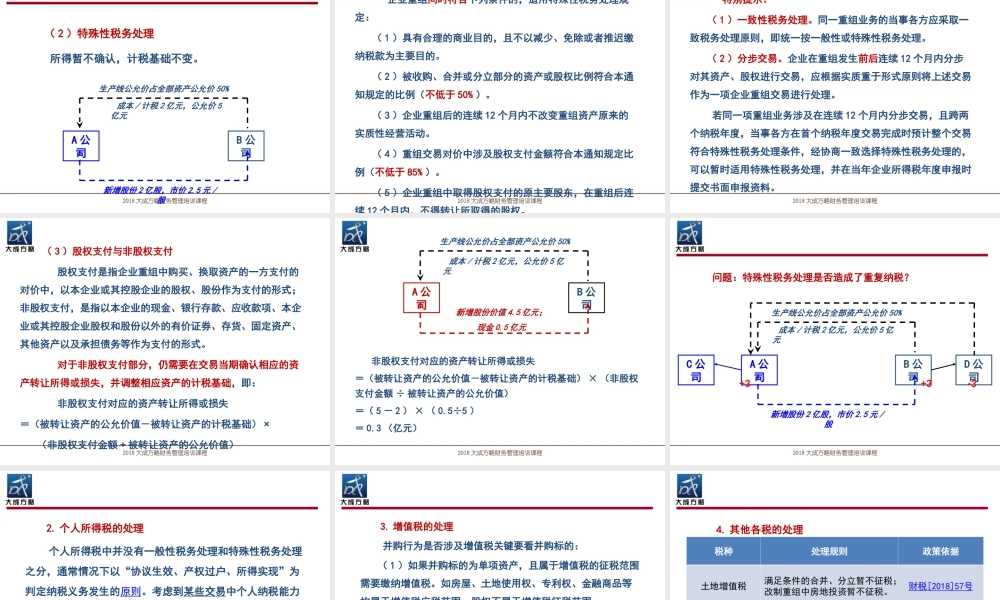

2018大成方略财务管理培训课程企业并购税务陷阱实战解读2018大成方略财务管理培训课程一、企业并购的税收环境2018大成方略财务管理培训课程(一)企业并购量价齐升2018大成方略财务管理培训课程2018大成方略财务管理培训课程(二)企业并购稽查升温2011年——《国家税务总局关于开展2011年税收专项检查工作的通知》(国税发[2011]24号)2012年——《国家税务总局稽查局关于印发<2012年全国税务稽查工作要点>的通知》(稽便函[2012]1号)2013年——《国家税务总局稽查局关于印发<2013年全国税务稽查工作要点>的通知》(税总稽便函[2013]1号)2014年——《国家税务总局稽查局关于印发<2014年全国税务稽查工作要点>的通知》(税总稽便函[2014]1号)2018大成方略财务管理培训课程2015年——《国家税务总局关于印发<2015年全国税务稽查工作要点>的通知》(税总函[2015]88号)2016年——《国家税务总局关于印发<2016年全国税务稽查工作要点>的通知》(税总函[2016]54号)2017年——《国家税务总局稽查局关于印发<2017年税务稽查重点工作安排>的通知》(税总稽便函[2017]29号)2018大成方略财务管理培训课程(三)企业并购监管发力2018大成方略财务管理培训课程二、企业并购的税务处理2018大成方略财务管理培训课程(一)企业并购的基本含义企业并购包括兼并和收购两层含义,是企业法人在平等自愿、等价有偿基础上,以一定的经济方式取得其他法人产权的行为,是企业进行资本运作和经营的一种主要形式。企业重组是指企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易。(财税[2009]59号)2018大成方略财务管理培训课程(二)企业并购的主要类型△企业法律形式改变△债务重组△股权收购△资产收购△合并△分立◇非货币性资产投资◇资产、股权划转◇改制上市◇破产重整◇借壳上市◇红筹回归2018大成方略财务管理培训课程(三)企业并购的税务处理1.企业所得税的处理财税[2009]59号总局公告2010年第4号2014年1月1日后△调整特殊性税务处理的适用条件(财税[2014]109号)△优化税收征管方式(公告2015年第48号)▲非货币性投资递延纳税政策(财税[2014]116号)▲资产、股权划转税收政策(公告2015年第40号)2018大成方略财务管理培训课程我国企业所得税法区分为一般性税务处理和特殊性税务处理两种方式,其核心是贯彻税收中性原则,适当鼓励,防止避税。政策依据:财税[2009]59号、国家税务总局公告2010年第40号、财税[2014]109号、国家税务总局公...