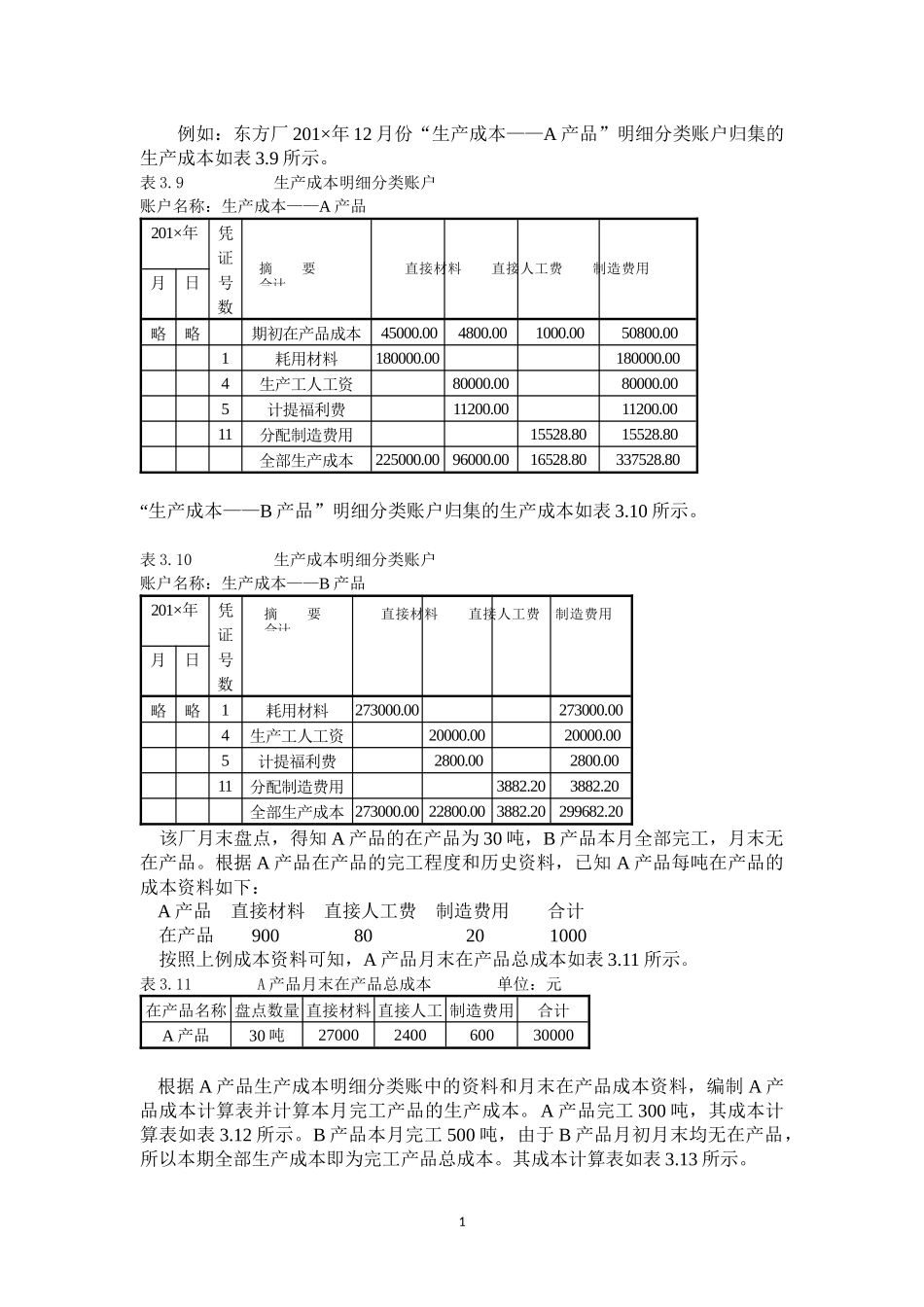

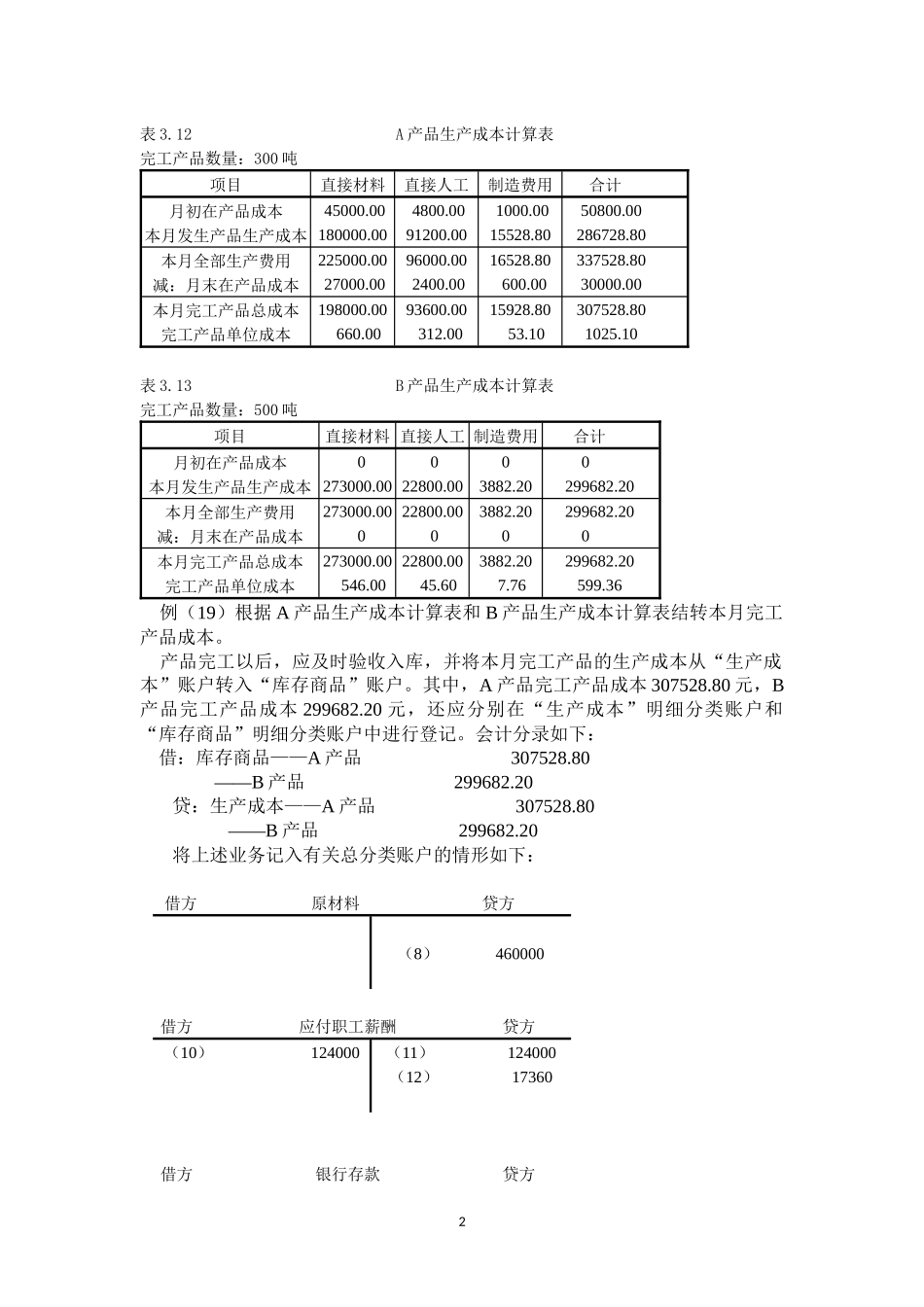

例如:东方厂201×年12月份“生产成本——A产品”明细分类账户归集的生产成本如表3.9所示。表3.9生产成本明细分类账户账户名称:生产成本——A产品201×年凭证月日号数略略期初在产品成本45000.004800.001000.0050800.001耗用材料180000.00180000.004生产工人工资80000.0080000.005计提福利费11200.0011200.0011分配制造费用15528.8015528.80全部生产成本225000.0096000.0016528.80337528.80“生产成本——B产品”明细分类账户归集的生产成本如表3.10所示。表3.10生产成本明细分类账户账户名称:生产成本——B产品201×年凭证月日号数略略1耗用材料273000.00273000.004生产工人工资20000.0020000.005计提福利费2800.002800.0011分配制造费用3882.203882.20全部生产成本273000.0022800.003882.20299682.20该厂月末盘点,得知A产品的在产品为30吨,B产品本月全部完工,月末无在产品。根据A产品在产品的完工程度和历史资料,已知A产品每吨在产品的成本资料如下:A产品直接材料直接人工费制造费用合计在产品90080201000按照上例成本资料可知,A产品月末在产品总成本如表3.11所示。表3.11A产品月末在产品总成本单位:元在产品名称盘点数量直接材料直接人工制造费用合计A产品30吨27000240060030000根据A产品生产成本明细分类账中的资料和月末在产品成本资料,编制A产品成本计算表并计算本月完工产品的生产成本。A产品完工300吨,其成本计算表如表3.12所示。B产品本月完工500吨,由于B产品月初月末均无在产品,所以本期全部生产成本即为完工产品总成本。其成本计算表如表3.13所示。摘要直接材料直接人工费制造费用合计摘要直接材料直接人工费制造费用合计1表3.12A产品生产成本计算表完工产品数量:300吨项目直接材料直接人工制造费用合计月初在产品成本本月发生产品生产成本45000.00180000.004800.0091200.001000.0015528.8050800.00286728.80本月全部生产费用减:月末在产品成本225000.0027000.0096000.002400.0016528.80600.00337528.8030000.00本月完工产品总成本完工产品单位成本198000.00660.0093600.00312.0015928.8053.10307528.801025.10表3.13B产品生产成本计算表完工产品数量:500吨项目直接材料直接人工制造费用合计月初在产品成本本月发生产品生产成本0273000.00022800.0003882.200299682.20本月全部生产费用减:月末在产品成本273000.00022800.0003882.200299682.200本月完工产品总成本完工产品单位成本273000.00546.0022800.0045.603882.207...