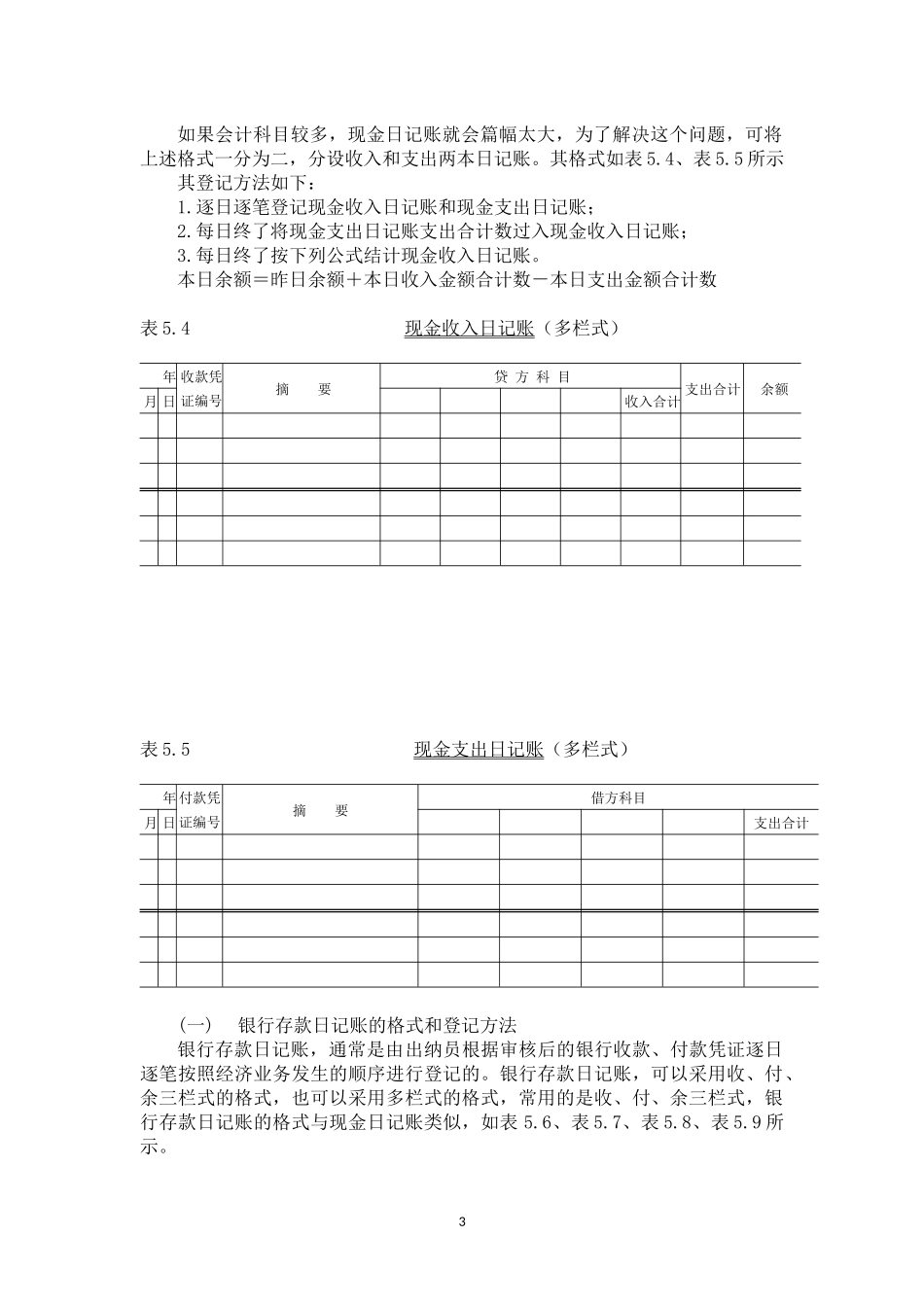

表5.1现金日记账(三栏式)年凭证号数对方科目摘要√借方(收入)金额贷方(支出)金额余额月日千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分其登记方法为:(1)第一栏为记账日期栏,登记现金实际收付的日期;(2)第二栏凭证编号栏,登记收付款凭证的种类和编号;(3)第三栏为对方科目栏,登记与现金收入的来源或支出的去向有关的会计科目;(4)第四栏摘要栏,登记经济业务的简要说明;(5)第五栏为收入栏,根据收款凭证,登记现金实际收入的金额,每日终了应计算现金收入金额的合计数。注意从银行提取现金,由于是以银行存款付款凭证反映,登记现金收入时只能以银行存款付款凭证为依据。(6)第六栏为付出栏,根据付款凭证登记现金实际付出的金额,每日终了计算现金付出金额的合计数。(7)第七栏为余额栏,每日终了按下列公式登记现金余额。本日余额=昨日余额+本日收入金额合计-本日付出金额合计余额结出后,由出纳员盘点现金实有额,核对账实是否相符,如果账实不符,应查明原因。1登记现金实际收付的日期登记收付款凭证的种类和编号登记与现金收入的来源或支出的去向有关的会计科目登记经济业务的简要说明每日应登记现金余额第一行一般填列上年结转、年初余额或承前页数每张账页的最后一行应填列本月发生额合计数和余额,并在摘要栏内注明“过次页”以下表5.2现金日记账表5.2现金日记账(三栏式)201×年凭证号数对方科目摘要√借方(收入)金额贷方(支出)金额余额月日千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分上年结转5805014银付1银行存款提取现金5000004现付1管理费用购办公用品300004现付2其他应收款张明借差旅费3000002280505现收1其他应收款赵军还款865305现收2其他业务收零星材料销售收入150005现付3银行存款存入现金295803000006现付4在途物资支付甲材料运输费500002500007现付5销售费用支付广告费用800007现付6管理费用购印花税票200001500008现付7管理费用购办公用品155008现付8管理费用付市内交通费45008现付9在途物资付乙材料运输费180008现付管理费用付电话费195008现付管理费用付复印打字费25008现付管理费用付材料装订费70008现付管理费用购纯净水水票300008现付在途物资付乙材料保险费230008现付销售费用付送货费用15000150009银付银行存款提取现金300000315000过次页901530644580315000现金日记账一般采用上述收、付、余三栏式的格式,为了便于反映每一笔现金收支的来龙去脉,便于分析和汇总对应科目...