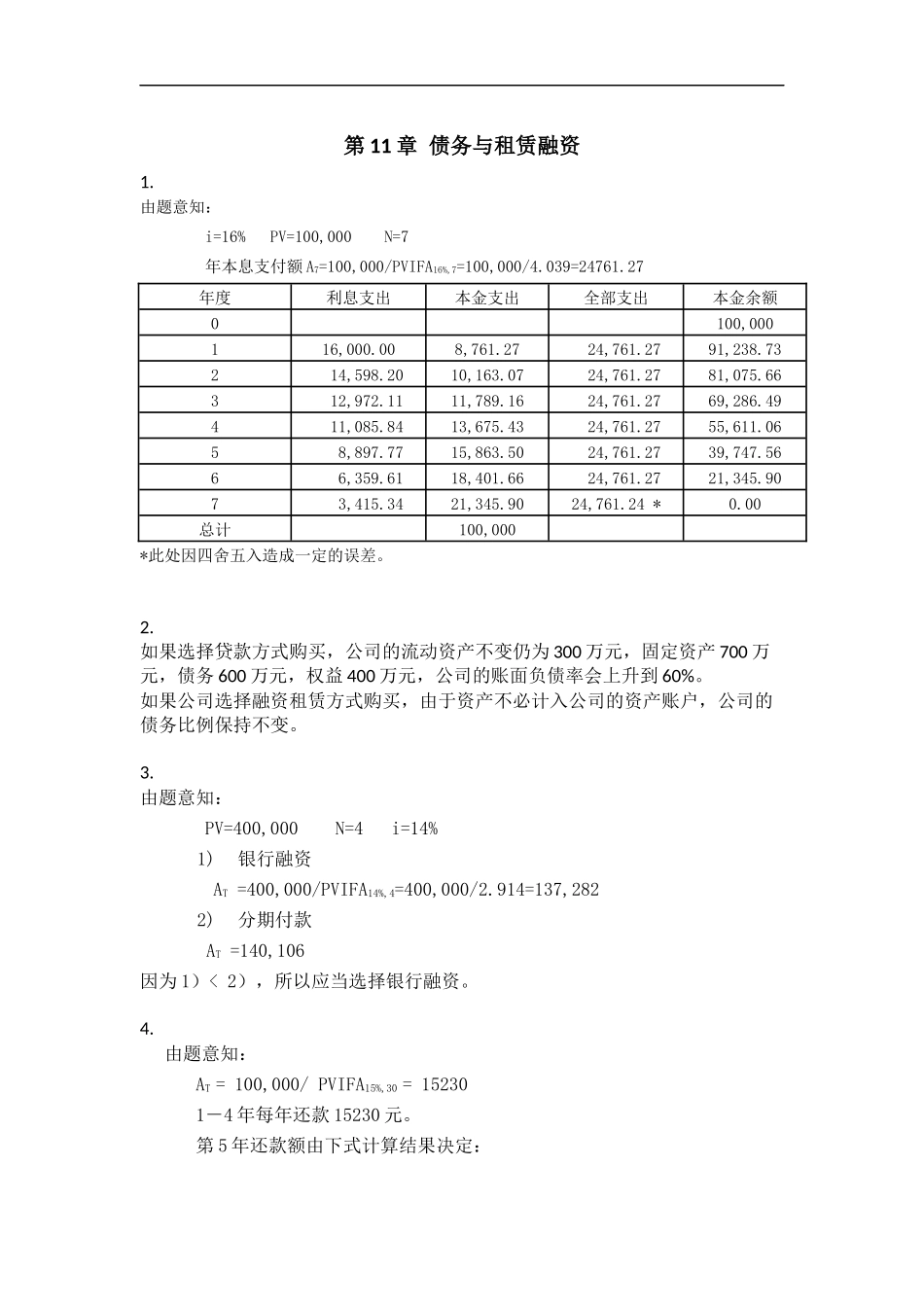

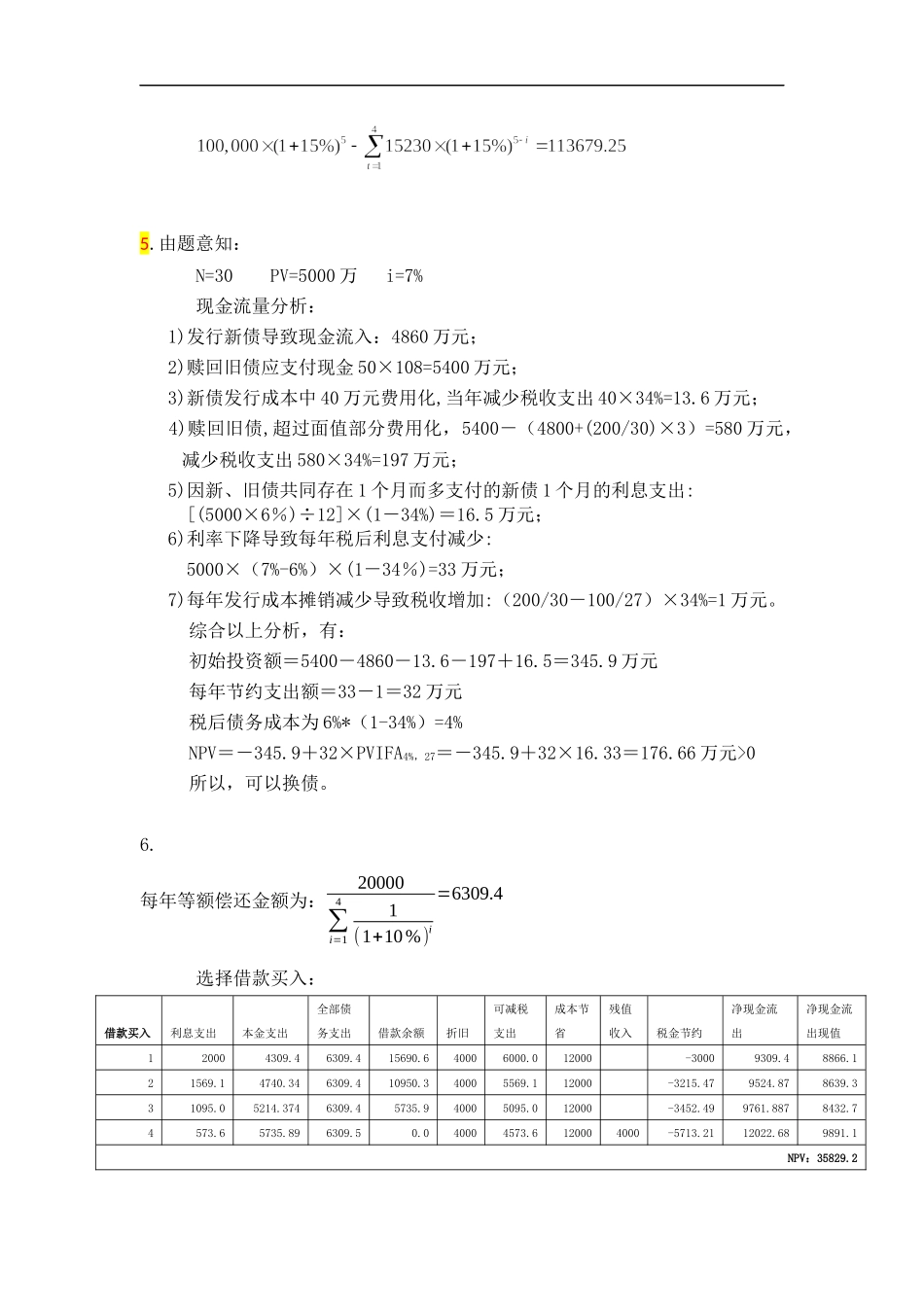

第11章债务与租赁融资1.由题意知:i=16%PV=100,000N=7年本息支付额A7=100,000/PVIFA16%,7=100,000/4.039=24761.27年度利息支出本金支出全部支出本金余额0100,000116,000.008,761.2724,761.2791,238.73214,598.2010,163.0724,761.2781,075.66312,972.1111,789.1624,761.2769,286.49411,085.8413,675.4324,761.2755,611.0658,897.7715,863.5024,761.2739,747.5666,359.6118,401.6624,761.2721,345.9073,415.3421,345.9024,761.24*0.00总计100,000*此处因四舍五入造成一定的误差。2.如果选择贷款方式购买,公司的流动资产不变仍为300万元,固定资产700万元,债务600万元,权益400万元,公司的账面负债率会上升到60%。如果公司选择融资租赁方式购买,由于资产不必计入公司的资产账户,公司的债务比例保持不变。3.由题意知:PV=400,000N=4i=14%1)银行融资AT=400,000/PVIFA14%,4=400,000/2.914=137,2822)分期付款AT=140,106因为1)<2),所以应当选择银行融资。4.由题意知:AT=100,000/PVIFA15%,30=152301-4年每年还款15230元。第5年还款额由下式计算结果决定:5.由题意知:N=30PV=5000万i=7%现金流量分析:1)发行新债导致现金流入:4860万元;2)赎回旧债应支付现金50×108=5400万元;3)新债发行成本中40万元费用化,当年减少税收支出40×34%=13.6万元;4)赎回旧债,超过面值部分费用化,5400-(4800+(200/30)×3)=580万元,减少税收支出580×34%=197万元;5)因新、旧债共同存在1个月而多支付的新债1个月的利息支出:[(5000×6%)÷12]×(1-34%)=16.5万元;6)利率下降导致每年税后利息支付减少:5000×(7%-6%)×(1-34%)=33万元;7)每年发行成本摊销减少导致税收增加:(200/30-100/27)×34%=1万元。综合以上分析,有:初始投资额=5400-4860-13.6-197+16.5=345.9万元每年节约支出额=33-1=32万元税后债务成本为6%*(1-34%)=4%NPV=-345.9+32×PVIFA4%,27=-345.9+32×16.33=176.66万元>0所以,可以换债。6.每年等额偿还金额为:20000∑i=141(1+10%)i=6309.4选择借款买入:借款买入利息支出本金支出全部债务支出借款余额折旧可减税支出成本节省残值收入税金节约净现金流出净现金流出现值120004309.46309.415690.640006000.012000-30009309.48866.121569.14740.346309.410950.340005569.112000-3215.479524.878639.331095.05214.3746309.45735.940005095.012000-3452.499761.8878432.74573.65735.896309.50.040004573.6120004000-5713.2112022.689891.1NPV:35829.2选择租赁设备:租赁租金支出现金成本节省经营费用税金节约净现金流出净现金流现值0600030003000300016000120001000-250095009047.61904826000120001000-250095008616.78004536000120001000-250095008206.4571864120001000-550065005347.566086NPV:34218.42237显然,选择租赁设备是更合理的。