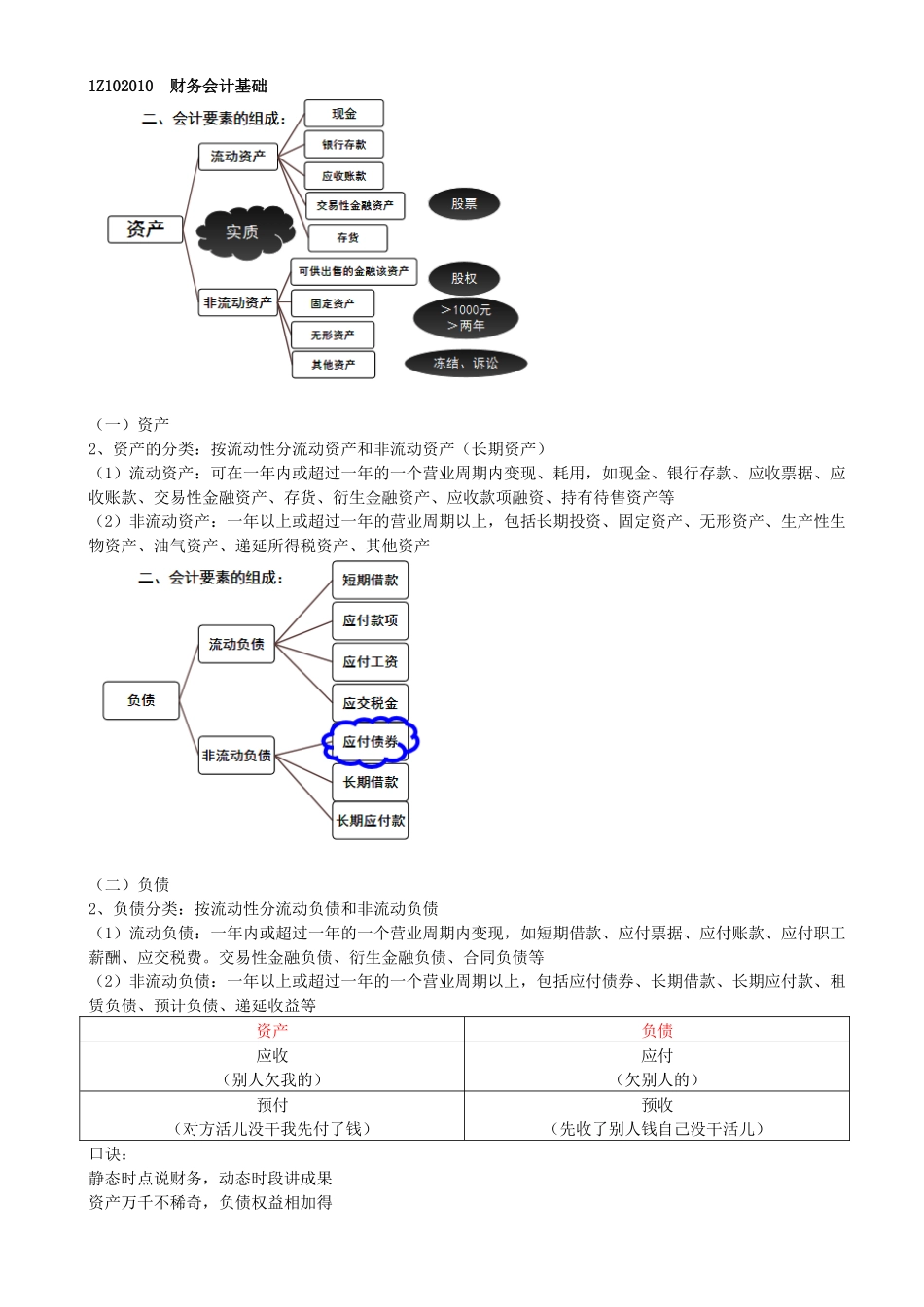

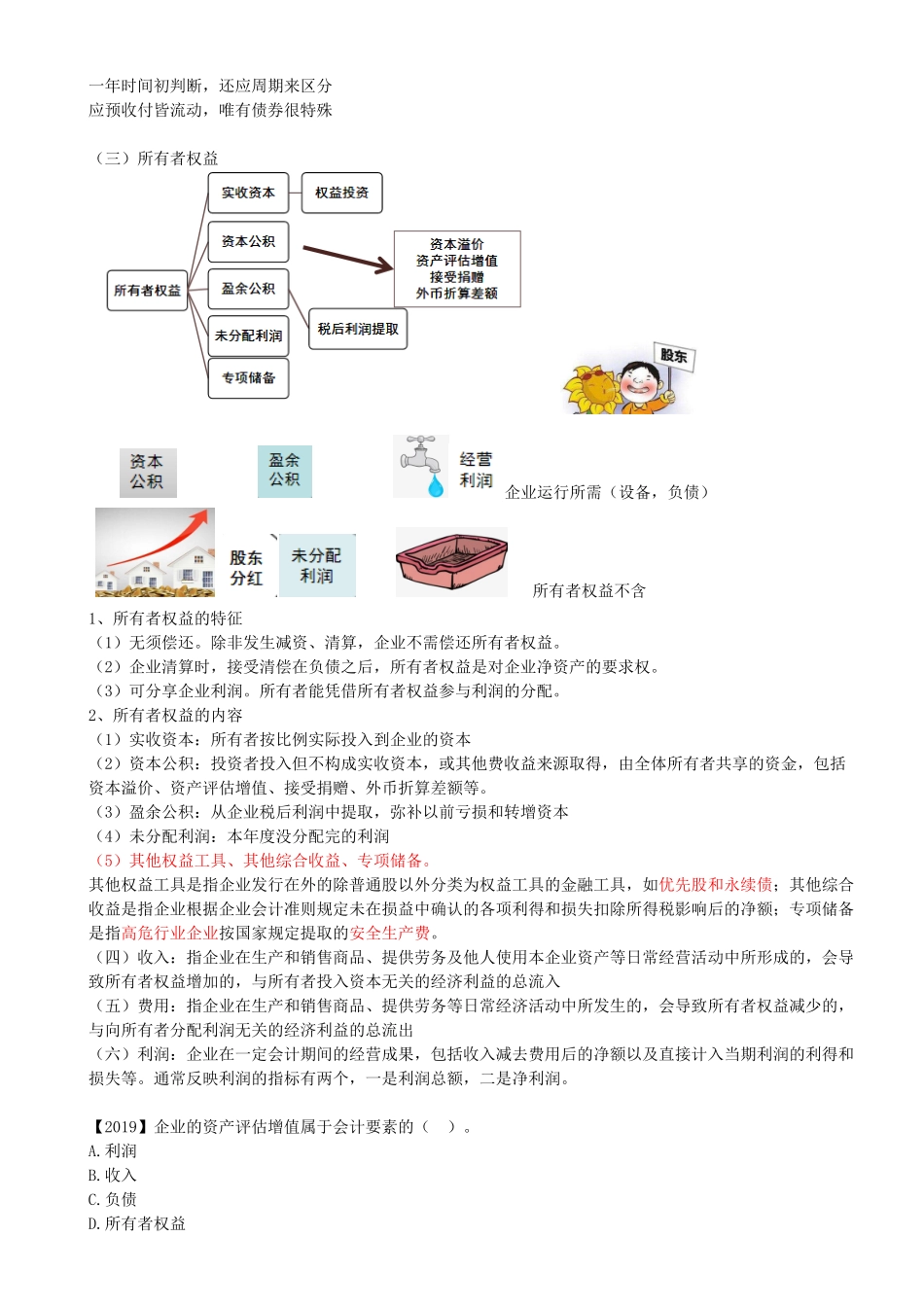

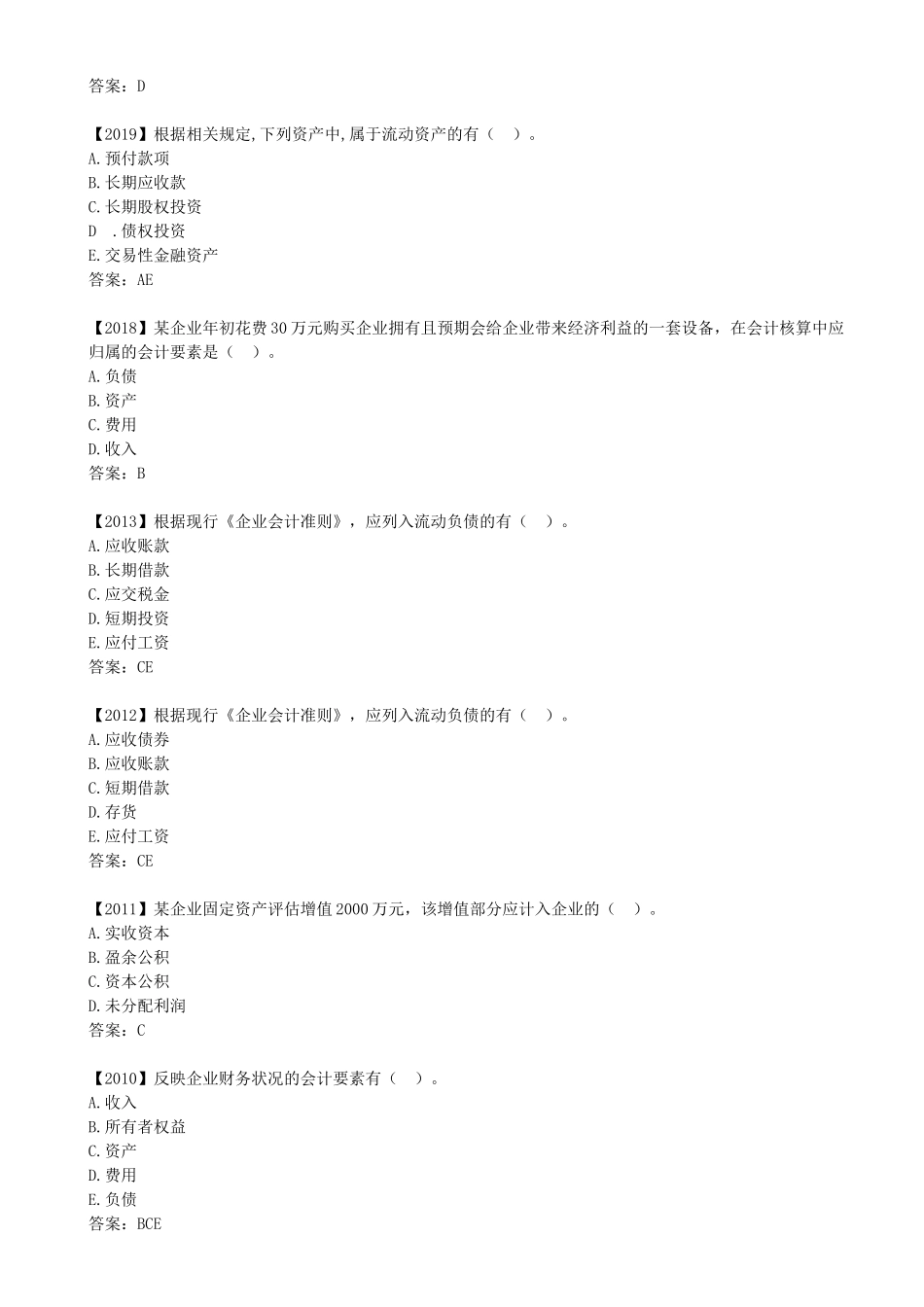

1Z102010财务会计基础(一)资产2、资产的分类:按流动性分流动资产和非流动资产(长期资产)(1)流动资产:可在一年内或超过一年的一个营业周期内变现、耗用,如现金、银行存款、应收票据、应收账款、交易性金融资产、存货、衍生金融资产、应收款项融资、持有待售资产等(2)非流动资产:一年以上或超过一年的营业周期以上,包括长期投资、固定资产、无形资产、生产性生物资产、油气资产、递延所得税资产、其他资产(二)负债2、负债分类:按流动性分流动负债和非流动负债(1)流动负债:一年内或超过一年的一个营业周期内变现,如短期借款、应付票据、应付账款、应付职工薪酬、应交税费。交易性金融负债、衍生金融负债、合同负债等(2)非流动负债:一年以上或超过一年的一个营业周期以上,包括应付债券、长期借款、长期应付款、租赁负债、预计负债、递延收益等资产负债应收(别人欠我的)应付(欠别人的)预付(对方活儿没干我先付了钱)预收(先收了别人钱自己没干活儿)口诀:静态时点说财务,动态时段讲成果资产万千不稀奇,负债权益相加得一年时间初判断,还应周期来区分应预收付皆流动,唯有债券很特殊(三)所有者权益企业运行所需(设备,负债)所有者权益不含1、所有者权益的特征(1)无须偿还。除非发生减资、清算,企业不需偿还所有者权益。(2)企业清算时,接受清偿在负债之后,所有者权益是对企业净资产的要求权。(3)可分享企业利润。所有者能凭借所有者权益参与利润的分配。2、所有者权益的内容(1)实收资本:所有者按比例实际投入到企业的资本(2)资本公积:投资者投入但不构成实收资本,或其他费收益来源取得,由全体所有者共享的资金,包括资本溢价、资产评估增值、接受捐赠、外币折算差额等。(3)盈余公积:从企业税后利润中提取,弥补以前亏损和转增资本(4)未分配利润:本年度没分配完的利润(5)其他权益工具、其他综合收益、专项储备。其他权益工具是指企业发行在外的除普通股以外分类为权益工具的金融工具,如优先股和永续债;其他综合收益是指企业根据企业会计准则规定未在损益中确认的各项利得和损失扣除所得税影响后的净额;专项储备是指高危行业企业按国家规定提取的安全生产费。(四)收入:指企业在生产和销售商品、提供劳务及他人使用本企业资产等日常经营活动中所形成的,会导致所有者权益增加的,与所有者投入资本无关的经济利益的总流入(五)费用:指企业在生产和销售商品、提供劳务等日常经济活动中...