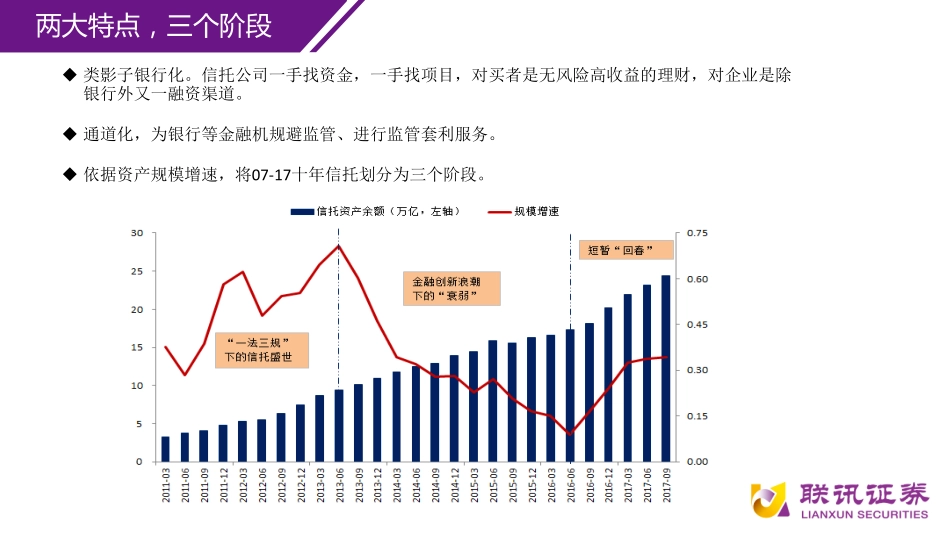

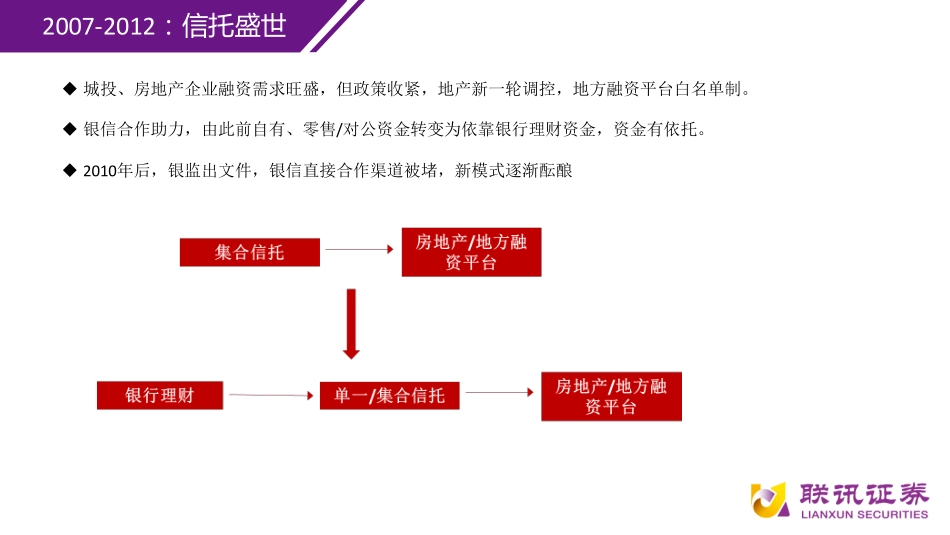

信托业展望:十年芳华,十年变局2018年1月两大特点,三个阶段u类影子银行化。信托公司一手找资金,一手找项目,对买者是无风险高收益的理财,对企业是除银行外又一融资渠道。u通道化,为银行等金融机规避监管、进行监管套利服务。u依据资产规模增速,将07-17十年信托划分为三个阶段。2007-2012:信托盛世u城投、房地产企业融资需求旺盛,但政策收紧,地产新一轮调控,地方融资平台白名单制。u银信合作助力,由此前自有、零售/对公资金转变为依靠银行理财资金,资金有依托。u2010年后,银监出文件,银信直接合作渠道被堵,新模式逐渐酝酿2013-2016.06:信托“落寞”u由融资类转向事务管理类,事务管理类业务规模与占比上升u2012年后,银信合作转为银证/基合作,对信托喜忧参半,喜在监管管控效力下滑,忧在通道业务分流。u银信合作由表外理财转为银行表内资金,三方协议模式盛行,但随后又被127号文堵死。2016.06-2017:信托“回春”u银监会与证监会监管节奏上的时间差①银监在2017年4月份前,对信托与理财的监管比较谨慎。虽然也在2016年7月下发了理财新规的征求意见稿,但由于牵涉面过广等诸多原因,一直处于征求意见阶段,并没有正式的实施;②2016年年中起对券商资管、基金子公司的监管在经过充分准备后,便一直是快马加鞭的状态。先后于2016年年中连续下发文件,提高基金子公司的准入与业务门槛,对其实施净资本约束,提高券商资管与基金子公司扩张通道业务的成本。u经济有所复苏回暖,融资需求修复,优质高收益资产逐渐增多资管新规与55号文的影响l资管新规强调原则,加不能多层嵌套,打破刚兑。l55号文很认真,扩大银信合作范围,要银行自担责任,三个不得,各家信托纷纷表态支持刚兑之惑l四种维护刚兑的手段,有风险,要破刚兑。l但非标类产品做净值如何体现信用风险的变化?l刚兑被打破,自身受影响,上游理财也收缩通道类业务之惑l资管新规要求没有牌照的金融产品代销机构不能再做代销,信托尤其是中小信托成为最大的输家。l靠代销?融资类业务之惑l非标不能做资金池,不能期限错配,去哪找资金匹配?l要向上向下穿透,先公募再私募的玩法被禁止,合格投资者的范围缩减,资金难度进一步加大渠道之惑委贷新规的影响u商业银行颁布《商业银行委托贷款管理办法》,其中有两点要求影响较大。一是不允许银行接受受托的资管资金来发放委贷,券商资管、基金子的放款渠道被堵;二是不允许将授信资金用于发放委贷,一些资金雄厚的央企与国企套利渠道...